2023.06.05

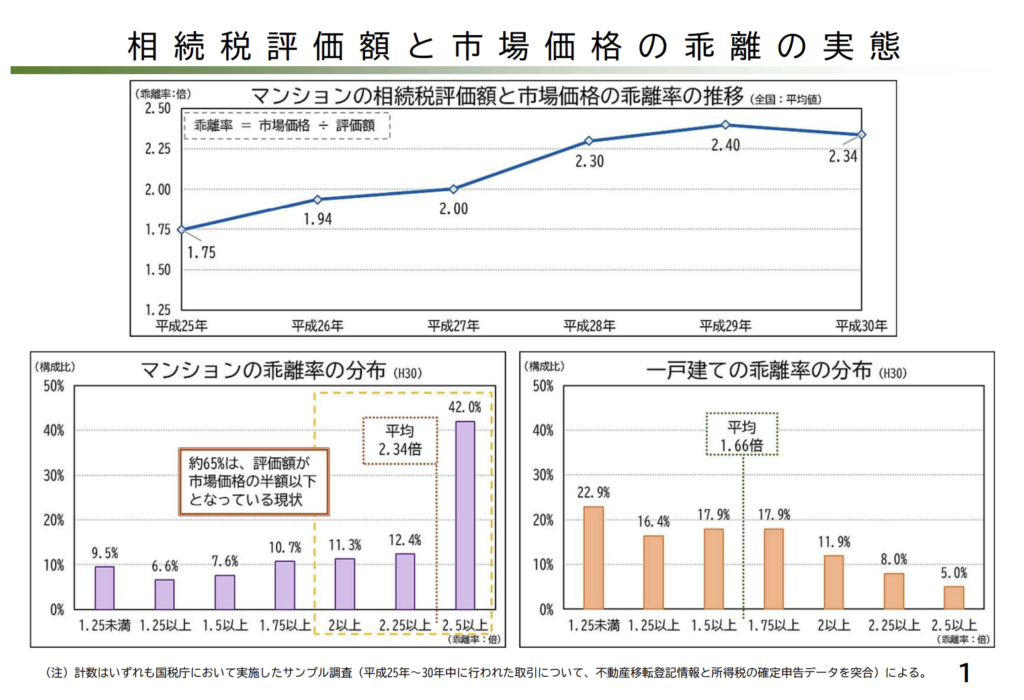

相続税法に基づく財産評価は、取得時の時価によって行われることが定められています。国税庁は財産評価基本通達において、各種財産の具体的な評価方法を定めています。しかし、現行の評価方法ではマンションの相続税評価額と市場価格との乖離が問題視されています。

令和5年度与党税制改正大綱には、マンションの評価方法について市場価格との乖離を踏まえ、適正化を検討する旨が明記されました。これを受けて、本年1月には有識者会議が設置され、6月1日(木)に第2回有識者会議が開催されました。

有識者会議では、マンションの相続税評価における市場価格との乖離の実態を踏まえた適正な評価方法について検討を行っています。今後も市場価格との乖離を考慮し、より適正な評価方法の見直しが進むものと考えられます。

新着情報

| 2026.08.03 | 夏季休業のお知らせ |

|---|---|

| 2026.06.25 | 出版のお知らせ「富裕層と中小企業経営者のための10の相続戦略」 |

| 2026.06.21 | 相続した不動産を売却する際にかかる税金は?3年以内の特例や節税の仕組み、計算方法、手続きの流れを詳しく解説! |