2025.02.27

相続が発生して、自分自身が相続人として財産を承継する経験をすると、多くの方が直面するのが「相続した不動産の査定」という課題です。

実際、「相続した不動産の価値がわからない」「遺産分割をスムーズに進めたい」「相続税の負担を軽減したい」といった悩みを抱える方は少なくありません。特に不動産は、預貯金などの金融資産とは違い、時価が明確でないため、簡単に分けることができず、正確な価値を把握しないまま相続手続きを進めてしまうと、思わぬトラブルに発展することもあります。

本記事では、相続した不動産の査定がなぜ必要なのか、どのような方法で査定を行うのか、そして査定を活用してどのようにスムーズな相続を実現できるのかを、わかりやすく解説します。

この記事を読むことで、以下のことが分かります。

・相続不動産の査定が必要な理由とその重要性

・査定をしない場合に起こるトラブルの具体例

・どのような方法で不動産査定を行うのか

・査定結果を活用した遺産分割や相続税対策のポイント

・不動産を適切に管理・活用するための選択肢

普段接することのない不動産の査定に関する基礎知識を身につけることで、不動産の相続を円滑に進め、ご家族・親族間の将来的なリスクを回避することができます。思わぬ家族間のトラブルを防ぎ、相続税対策にも役立つ情報をしっかりと理解し、スムーズな相続手続きを進めていきましょう。

それでは、具体的な内容に入っていきます。

相続した不動産の価値を正確に把握することは、適切な遺産分割や税務申告を行う上で不可欠です。相続税申告時における“評価額”と市場での“時価”は一致することの方が少なく、都市部か地方郊外かでも大きく異なります。

また不動産は流動性が低く、他の資産と異なり評価方法によって価値が大きく変動するため、客観的な査定が求められます。

不動産の評価額は、売却時の価格や将来的な資産形成にも影響を与えます。評価を怠ると、本来得られる利益を失うこともあるため、慎重な判断が求められます。相続人間での公平な分割を実現するためにも、不動産の価値を正確に把握しておくことが重要です。

相続において、不動産と金融資産のバランスが取れていることは少なく、不動産の価値が不明確なまま分割を進めると、相続人間の対立を招くことがあります。

例えば、相続人が複数いる場合に不動産の評価額に認識の相違があると、意見の食い違いによって、遺産分割協議が長期化する恐れがあります。相続税は相続の開始を知った日(大半は被相続人の死亡した日)の翌日から10ヶ月以内に現金一括納付が基本となっており、期限内に申告できないと特例関係も適用できず、本来節税できたはずの相続税を多く支払うことにもなりかねません。

特に不動産は現金とは異なり、分割しづらい財産のため、公平な遺産分割を実現するには、客観的な査定結果が必要です。

不動産の査定結果は、相続人間で公平に遺産分割する際に、査定額を基準とすることで公正な判断が可能となります。

例えば、査定を行わずに相続税を申告すると、申告・納税の後に不動産を売却した相続人が評価額を大幅に上回る金額で売却した場合に、他の相続人との間に禍根を残す場合があります。

相続税の基準となる「路線価」は毎年定期的に見直されるため、最新のデータに基づいて評価しますが、あくまで税金計算上の価格のため、“時価”とは異なることが多く、地域や規模、その他個別条件によっても大きく異なるため、適切な査定が必要です。

その他、賃貸不動産を相続する場合などは、そこから将来生み出される収益なども考慮するのかどうか、遺産分割においては、相続人間で足並みを揃えておくことは、税務上のメリットを享受するための重要なプロセスでもあるのです。

金融資産とは異なり、同じものがなく1件ずつ内容が異なる不動産の価値については、相続人間で納得が得られる価値が明確でないと、意見が対立し、遺産分割協議がまとまらないことがあります。相続税の申告を行う税理士は不動産のプロではなく税金のプロであるため、“時価”の評価は行うことができないため、不動産の専門家である不動産会社による査定サービスが公平な遺産分割にもつながり、適正な価値を基に話し合うことで、スムーズな合意形成が可能となります。

特に、二次相続(最初に両親どちらかが亡くなり、その後もう一人の親も亡くなった際の2回目の相続)の際、相続人が兄弟姉妹間での相続においては、不動産を巡るトラブルが生じやすくなります。「この土地は価値が高い」「いや、思ったより安い」などの意見の食い違いが起こると、相続が長期化し、家族関係が悪化することも少なくありません。長期間にわたる交渉は精神的な負担も大きく、最終的には裁判に発展するケースもあります。

共有名義の大きなデメリットとして、売却や活用の際には共有者全員の合意が必要な点が挙げられます。

例えば、共有名義人が3人いて、そのうち2人が売却や賃貸を希望しても、残りの共有者が同意しなければ勝手には動かせません。さらに、共有名義のまま放置すると、将来的に相続の発生などに伴い共有者が増え、権利関係がさらに複雑化する可能性もあります。

相続で取得した不動産を適切に評価するためには、どのような査定方法があるのかを基礎部分を理解しておくことがおすすめです。それぞれの方法には特徴があり、目的に応じて適切なものを選択する必要があります。

不動産仲介会社に査定を依頼することで、現時点での市場価格をベースとした査定額を把握できます。不動産仲介会社の査定は、無料で行われているため、費用を気にせず利用可能ですが、業者によって査定額が異なります。また一度連絡してしまうと、しつこく営業を受けてしますケースもありますので、慎重に依頼することを推奨します。

不動産会社の査定は、実際の売買実績や市場の動向を考慮しながら行われます。ただし、売却を前提とした査定になるため、やや高めの評価額が示されることもあります。査定額に大きな差が生じることもあるため、安易に査定額や会社の規模などで選択することなく、担当者とのやりとりなどを通じて慎重に比較し、複数の業者の意見を参考にすることが重要です。

その他売主側の事情で売却活動期間を長く取れない時や、物件種別などによっては、不動産会社による買取価格のヒアリングも必要となる場合があります。

国家資格の不動産鑑定士による査定は、法的に認められる評価額を算出するため、公的な資料としても活用できます。不動産鑑定士の査定は、税務申告や裁判においても有効な証拠となるため、客観性が求められる場面では特に有用です。ただし、鑑定費用が発生するため、コスト面を考慮する必要があります。

不動産鑑定士は、詳細な調査を行い、立地や周辺環境、建物の状態、法的制限などを考慮した上で評価を行います。そのため依頼には数十万円の費用がかかる場合があり、必要に応じて活用することが推奨されます。

マンションの1室などであれば、自分の不動産価格もイメージしやすいですが、土地の場合は固定資産税評価額や公示地価、路線価を参考にして、不動産の価値を概算することも可能です。ただし、実際の市場価格とは乖離がある場合が多く、あくまで目安として活用するべきです。

自分で評価額を調べる方法としては、以下のような情報を活用することができます。

・固定資産税評価額:市区町村が定める固定資産税の課税標準額

・公示地価:国土交通省が毎年発表する標準地の価格

・路線価:相続税や贈与税の計算に使用される土地の評価額

このように、査定方法にはそれぞれの特徴があり、目的に応じて適切な方法を選択することが重要です。

相続財産に不動産がある場合、どのように遺産分割するかは相続人にとって大きな課題です。現預金などの金融資産と不動産のバランス、相続人の数や不動産の数などは、1件1件相続の数だけ異なります。以下、分け方のコツを解説いたします。

また不動産は現預金などの金融資産とは異なり、1円単位で容易に分割できるものでもないため、慎重な対応が求められます

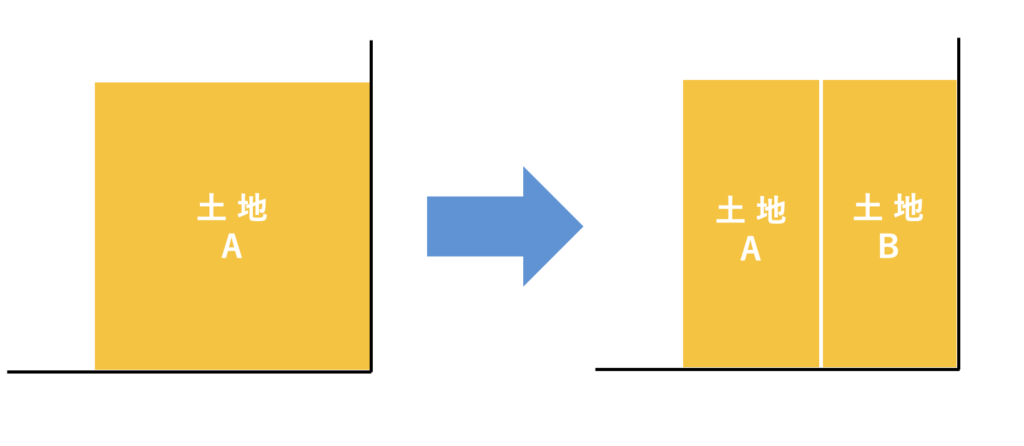

不動産をそのまま相続人間で分割する方法です。ただし、建物や土地を物理的に分割するのは難しく、特に狭小地や住宅地では現実的でないケースが多いです。また一戸建てなども対応できない分け方です。

また、分割することで土地の価値が低下する可能性もあるため、不動産の形状や立地を考慮した上で判断する必要があります。例えば、一棟の建物を分割しようとすると、登記の手続きが複雑になり、利用価値が低下することもあるため注意が必要です。

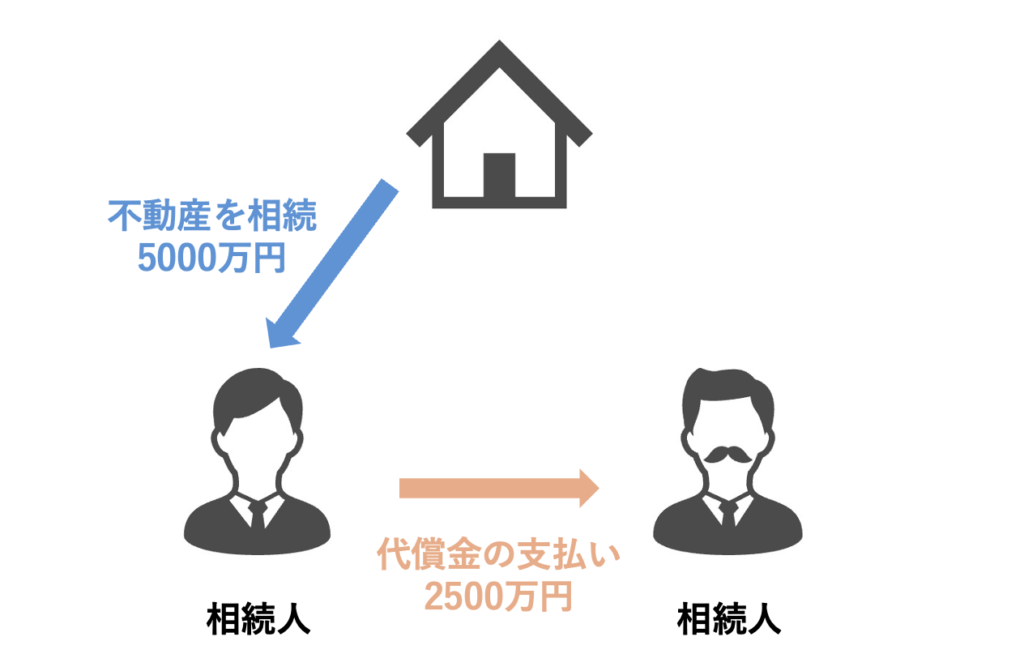

特定の相続人が一括して不動産を取得し、他の相続人に金銭を支払う方法です。不動産を売却せずに相続する場合に適しています。

この方法では、取得する相続人が他の相続人に代償金を支払う必要があるため、事前に資金計画を立てておくことが重要です。金融機関のローンを活用することも可能ですが、借入金の負担が増えるため慎重に検討しましょう。

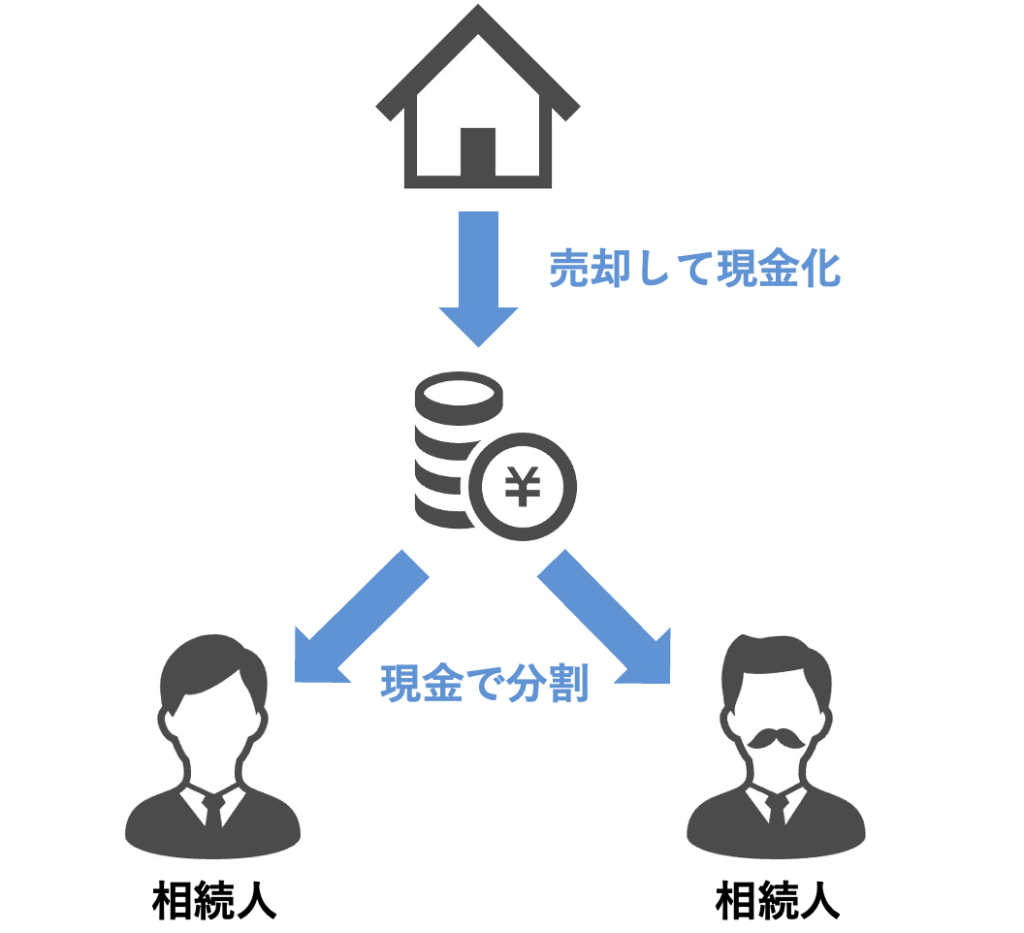

不動産を売却し、現金化した上で相続人間で分配する方法です。公平な分割が可能ですが、市場環境によっては売却に時間がかかることもあります。

また、売却に伴い不動産譲渡所得の税金が発生する可能性があるため、事前に税務面の確認を行うことが重要です。特に、高額な不動産を売却する場合は、所得税や住民税の影響を考慮する必要があります。

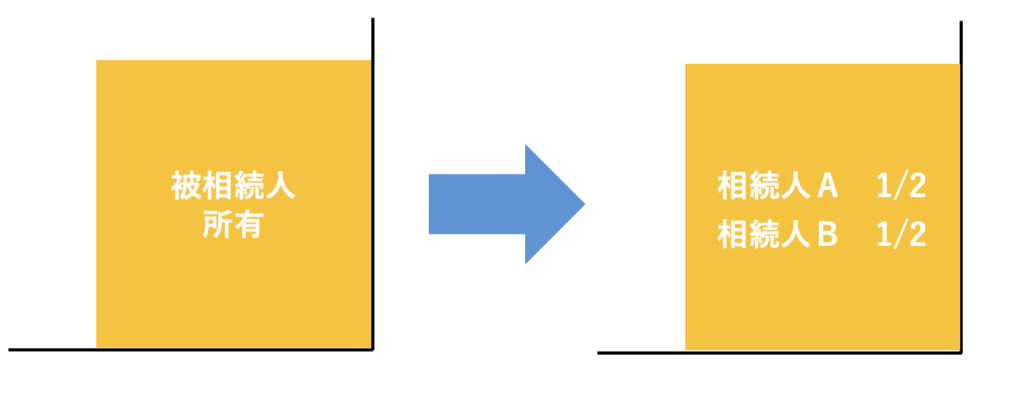

土地の分筆などを行わず、相続人全員で不動産を共有する方法です。土地の面積などは関係なく実施できる点が挙げあれます。ただし、デメリットとしては年数が経過するほど将来的にトラブルが発生する可能性が高いため、長期的な管理計画が必要であり、あまりおすすめできません。

不動産の共有は、全員での意思決定が必要となり、売却や管理が難しくなります。

共有を避けるためには、代償分割や換価分割を検討することも有効です。

兄弟で円満に分けるためのヒントとして、こちらも合わせて読みたい記事になります。

不動産の査定を依頼する際には、いくつかの重要なポイントを押さえておく必要があります。適切な準備と比較を行うことで、正確な査定額を得ることができ、相続や税務対策に活用しやすくなります。

査定をより円滑にスタートするためには、所有者側として以下の書類を準備しておくことが望ましいですが、中には不動産会社に取得を依頼できる書類も含まれています。

・登記簿謄本(全部事項証明書):不動産の所有者や権利関係を確認するために必要。

・公図および地積測量図:土地の位置や形状を確認するための図面。

・固定資産税評価証明書:税務上の評価額を確認するために必要。

・建築確認済証、検査済証:建築基準法に適合していることを証明する書類。

不動産の査定額は、通常依頼する業者や専門家によって異なる場合が多く、

目的によって適切に判断していく必要があります。

・不動産会社の査定:市場の成約事例、売出事例などを基にしているため、現在の売却価格の目安となります。

・不動産鑑定士の査定:公的に認められる評価額を算出でき、相続税申告や裁判などで活用可能となります。

・自分で調べた相場情報:固定資産税評価額、公示地価、路線価などを参考にすることで、概算の目安を知ることができます。

ただし、接道状況やその他個別要素によって大きく金額が変わるケースも十分にあるため、あくまで参考程度として考えておく必要があります。

不動産の売却や活用を行う場合など、所有者名義と登記簿上の名義が一致していないと、所有者であっても不都合が生じます。

遺言書が残されていたり、遺産分割協議が完了している場合には相続登記を完了させておくことが望ましいです。

相続登記が未了の場合、以下のようなリスクが発生します。

・売却できない:名義変更が行われていないため、第三者へ所有権移転登記ができません。実務的には、遺言書があったり遺産分割協議が成立して、相続人の間で所有者確定している場合には、売買契約の締結までは実施しているケースもあります。相続人間のトラブル共有名義の場合、共有者が多くなるほど意思決定が難しくなり、意見がまとまらずに売却や活用の合意が得られない可能性が高まります。

・税制上の不利益:相続税申告において様々な特例があり、相続税の負担軽減につながるものがありますが、いずれも基本的に「期限内に申告納税する」場合に適用となるものであり、期限を過ぎると適用できないなど不利になることがあります。

相続登記は、必要書類が多く聞き慣れない書類も多いため、法務局に申請することで完了しますが、専門家である司法書士に依頼するのが一般的です。

相続税の計算において、不動産の評価額は以下の方法で決定されます。

・路線価方式:国税庁が定めた路線価を基に評価する方法。

・倍率方式:固定資産税評価額に一定の倍率をかけて評価する方法。

特殊なケースや高額な不動産では、不動産鑑定士による鑑定評価が必要な場合もあります。

基本的には、相続税を申告する税理士にて不動産を評価することになりますが、相続に慣れている税理士とそうではない税理士で評価に大きな差が生まれることも多いため、余計な税金負担とならないよう注意が必要です。

不動産を相続する際には、以下の特例を活用することで相続税を軽減できる可能性があります。

小規模宅地等の特例

被相続人が住んでいた土地や賃貸事業用の土地、賃貸事業以外の事業に使用していた土地などは、各種条件を満たせば、最大80%の評価減が可能となります。

適用要件が細かく、実際に利用する際には注意が必要です。

相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)

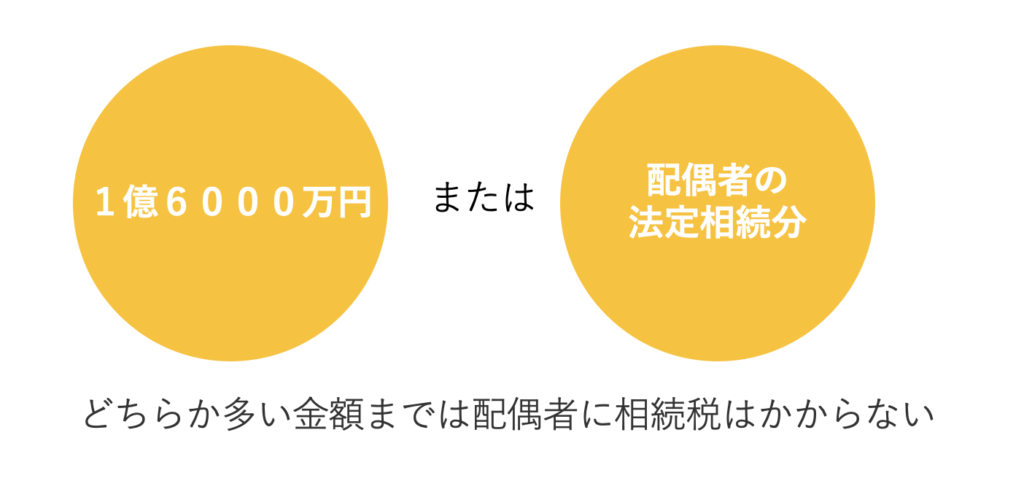

配偶者の税額の軽減

被相続人の配偶者が相続する場合、1億6000万円または法定相続分のいずれか多い方の金額まで非課税とする制度になります。

評価額が高い不動産を相続した場合、相続税の負担が大きくなるため、事前に適切な対策を講じる必要があります。

1. 生前贈与:相続発生前に不動産を贈与することで、課税対象額を減らすことが可能です。ただし、相続発生前に贈与については、最大で7年前まで遡って相続税の課税対象となります。そのため、相続発生の直前に急いで贈与しても効果はありません。

2. 法人化:不動産を法人名義にすることで、個人の相続財産から切り離すことが可能です。資産管理会社の評価方法や、実際に個人から法人へ名義を変更する際には様々な注意点があるため、資産税に詳しい税理士とよく相談しながら進めていく必要があります。

3. 賃貸活用:賃貸物件として運用することで、評価額を下げつつ収益を確保が可能となります。賃貸するためのリフォーム費用が必要な場合などもありますが、節税対策しながら収益を得られる点はメリットになります。

こうした対策を検討することで、相続税負担を軽減しつつ、資産を有効に活用することが可能となります。

相続した不動産は、適切に管理しなければ、価値が下がるだけでなく、税負担や維持コストが増える可能性があります。不動産をどのように扱うかを早めに決めることが重要です。

特に地方の空き家などは行き来する機会が少なかったり、目が行き届きにくくなりがちですので、空き巣や犯罪に利用される事例も目立つようになっています。

相続した不動産を売却するか、賃貸として活用するかの判断は、以下の要素を考慮して決定する必要があります。

・立地条件:交通アクセスや生活利便性が高いエリアでは賃貸需要が見込めます。需要が高いエリアでは賃料も高めに設定しやすいなどの利点があります。

・維持管理の手間:自分の住んでいる地域から対象不動産までの距離が遠い場合、移動時間や交通費などの問題により管理が難しくなりやすいため、売却する方が現実的となります。管理会社に全て任せればいいと安易に考えていると、思わぬトラブルに遭遇する懸念があります。

・維持費負担の影響:毎月かかる管理費があったり、固定資産税がかかっている場合、保有しているだけで支払いが生じます。特にバブル期の作られたような豪華な別荘などは、利用頻度が低い割には毎月の多額の負担金が生じているケースが多く、早めの売却が賢明となります。

相続した不動産が空き家のままだと、さまざまなリスクが発生します。

近年人口減少に伴い、特に地方での空き家が増えています。全国に約900万戸数あると言われていますが、それぞれ以下のようなリスクを抱えています。

・固定資産税の負担増:きちんと管理されていない空き家として、自治体から「特定空き家」「管理不全空き家」として勧告を受けた場合、固定資産税の軽減の特例を受けることができなくなり、税負担が増加します。

・建物の劣化:誰も出入りしない締め切った家屋は、風通しが悪くなり、カビやシロアリ被害のリスクが高まります。

・治安リスク:空き家が長期間放置されると、不法侵入や不審者が住み着くなどのリスクがあります。実際、空き家に入った際に、誰もいないはずの奥の部屋から大きな物音がして、警察へ通報したところ、空き巣と鉢合わせる寸前だったこともあります。

・周辺住民への影響:長期間放置された空き家は、景観を損なうだけでなく、周辺住戸や通行人に大きな迷惑となる場合があります。過去にも、お客様の空き家で外壁が崩れ、破片が道路へ落下する事故がありました。

空き家を適切に管理するためには、定期的に点検を行い、必要に応じてリフォームや売却を検討することが重要です。どういった購入希望者が想定されるか、購入する立場になった上で検討してみることも精度を高めるためにはおすすめです。また、地方自治体が空き家対策の支援を行っている場合もあるため、活用できる制度がないか確認しておくと良いでしょう。

相続した不動産は、売却や賃貸だけでなく、以下のような活用方法もあります。

・リフォームして再利用:古い住宅をリフォームし、居住用や事業用として活用する方法。持ち家がない場合や、事業を行っている場合には有効な選択肢になります。

・駐車場経営:周辺状況によっては、駐車場としての活用も考えられます。

この場合、土地に建物が立っていないため、固定資産税の負担を考慮しておく必要があります。

・シェアハウス運営:地域によっては、シェアハウスとしての運用も可能です。

・社会貢献としての活用:NPO法人や地域活動団体に貸し出すことで、社会貢献にもつながる。

最近ではその他レンタルスペースなども見受けられるようになっています。

どの選択肢を取るにしても、相続人同士でしっかりと話し合い、合意を得ることが大切です。

相続不動産の査定と管理は、税務対策や円滑な相続手続きを進める上で欠かせません。適切な査定方法を選択し、相続人間でしっかり話し合いを行いながら、最適な運用方法を決定することが大切です。

特に、査定を行わないと、遺産分割がまとまらず、税務トラブルや管理の負担が増える可能性があります。そのため、相続が発生した際には、専門家と相談しながら適切な対応を取ることが求められます。 相続した不動産を適切に管理し、活用することで、資産価値を守りながら、円滑な相続を実現することができます。

【あわせて読みたい記事】

相続・不動産コラム