2025.02.14

親の相続発生によって取得した不動産。自宅も持っているし、古くなった実家をリフォームして住むつもりもない。地方の別荘や土地なども特に使う予定がない。兄弟姉妹で分けるためにも現金化しないと分けられないけど、どのような手順で売却していけばいいのかなど、お悩みの方も多いのではないでしょうか。

実は、多くの方が同じような課題を抱えて、ご不安を感じていた相続した不動産について、どこに課題があるのか整理され、どのような流れで進んでいくのかご理解できれば、その後スッキリお悩み解消された方がたくさんいらっしゃいます。

ここでは、相続関連の不動産対応に18年間携わってきたプロが、相続した不動産の売却方法をご説明いたします。

具体的にはどのような項目が発生するのか確認していきます。

【相続人の確定と遺産分割協議】

相続人が誰なのか、被相続人の生まれた時からお亡くなりまでの全ての戸籍をもとに確認します。

離婚や再婚などがあると、知らない相続人が判明することなどもありますので、注意が必要です。

また遺言書が有るか、無いかで遺産分割協議が必要かどうかが変わります。

遺言書が有る場合、基本的には記載に基づいて遺産を分割することになります。

ただし、相続人全員の合意により遺産分割協議が行われた場合には、遺言書とは異なる分け方を行うことも可能です。

遺言書がない場合、上記と同様に相続人全員による遺産分割協議が必要となります。遠方に住んでいたり、普段やりとりがない相続人がいたりすると、慎重に協議を進めていく必要があります。

【名義変更の実施】

不動産を相続する人の名義に変更する、相続登記が必要となります。

2024年より4月より義務化されていますので、必ず行う必要があります。

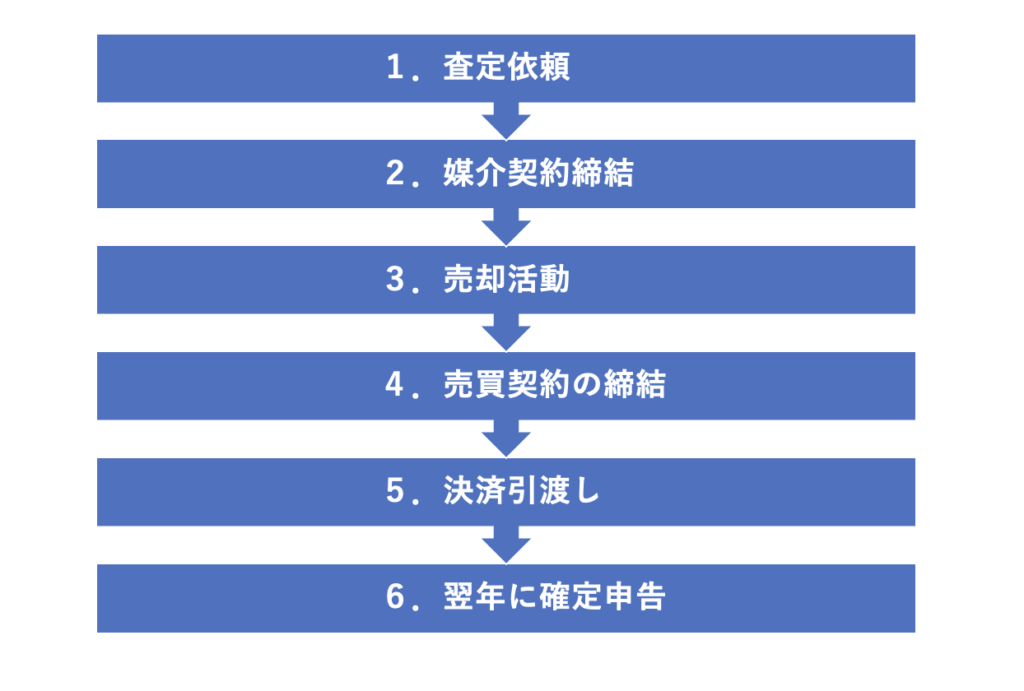

【売却準備】

実際に不動産会社へ査定を依頼します。隣地の方など以前から「売却する時にはぜひ声をかけてほしい」と言われていたなどというケースもありますが、相対で直接取引することはトラブルのもとにもなりますので、まずは不動産会社へ査定されることをおすすめします。

【媒介契約の締結、売却活動】

査定報告を受けて、売却活動を開始していきます。

【売買契約の締結、決済引渡し】

買い手が見つかり、価格や条件の調整が整いましたら、売買契約の締結となります。

契約時には、売買代金の5%前後の手付金を受領するケースが一般的ですが、取引内容によっては手付金が0円であったり、契約と引き渡しを同時に行う一括決済というケースもあります。

【翌年に確定申告】

不動産の譲渡所得税の確定申告を行います。空き家の3000万円控除や居住用財産売却の3000万円控除など各種特例関係を適用する場合などは、より複雑となりますので税理士さんへ依頼することをお勧めしています。

遺産分割協議とは、誰がどの財産を相続するのか相続人で話し合って決める作業となります。

財産をオープンにして全員が納得感を得られやすいように、話し合いの場を設けることが大切です。

特定の相続人が親の介護などの世話をしていたような場合、他の相続人からは現預金の管理、お金の流れが見えにくいため、通帳を開示しないなどの行為があると非常に揉めやすくなります。

しっかり申告して平等に分けられる方法を模索しながら、話し合いできるのが理想的です。

・固定資産評価証明書(不動産の価値を示す書類)

・被相続人(亡くなった方)の戸籍謄本(出生から死亡まで)

・相続人全員の戸籍謄本

・被相続人の住民票の除票(亡くなったことを証明する)

・相続人の住民票(名義変更する人の住所を証明する)

遺言書をもとに相続する場合

・遺言書

遺産分割協議をもとに相続する場合

・遺産分割協議書(相続人全員の署名・押印が必要)

・印鑑証明書(相続人全員分)

対象不動産の基本情報を整理しておきましょう。広さや間取り、月々かかっている費用なども事前に分かればより具体的な査定価格に繋がります。

また複数社に査定依頼を行うことも広く推奨はされています。ただ、様々な不動産会社や担当者がいらっしゃいますので、一度お声掛けしてしまったため、熱心な営業行為を受ける事例もあります。

査定価格については、どのような背景から算出されているかなども説明を受けるようにしましょう。

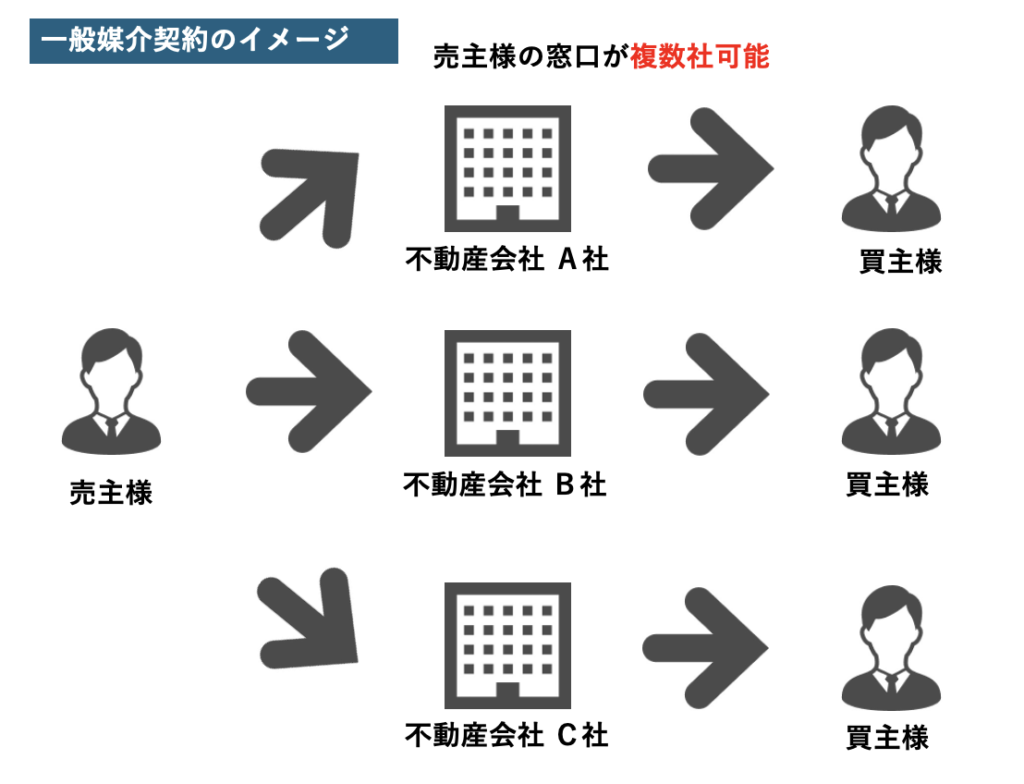

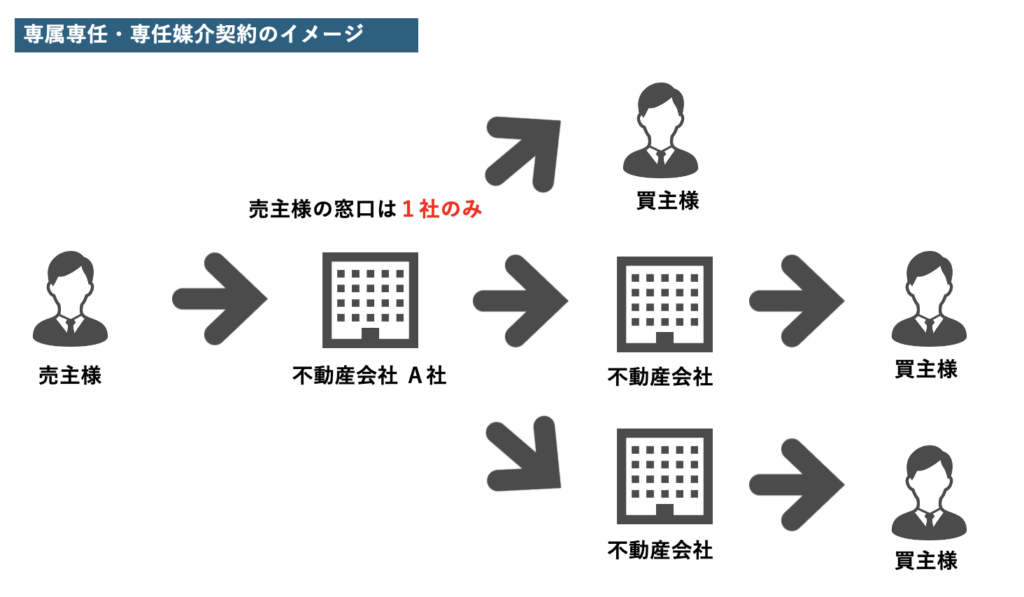

媒介契約書については、不動産会社へどのような形で依頼をするかを決めるものであり、大きくは3種類あります。

「専属専任媒介契約」、「専任媒介契約」

・売主様への報告義務あり

・指定流通機構(レインズ)への登録義務あり

・複数社への依頼不可

「一般媒介契約」

・売主様への報告義務なし

・指定流通機構(レインズ)への登録義務なし

・複数社への依頼可能

【売買契約の締結】

売主様、買主様で価格や条件面が折り合えば、売買契約の締結作業を行います。

契約時には、売買代金の5%程度を手付金として授受します。

また不動産仲介会社より、対象不動産に対する重要事項説明を受けます。

【決済引き渡し】

売買の個別事情に応じた売主様、買主様での対応項目が完了すれば、残代金の授受及び所有権移転の決済引渡しを行います。

一般的には買主が資金を工面する金融機関の会議室や、不動産仲介会社の事務所に関係者が一同に集まり、司法書士による本人確認作業と必要書類の確認、資金の振込などが行われます。

相続した不動産を売却しようと考えたとき、どんな書類が必要なのか分からず不安になる方は多いのではないでしょうか。不動産に慣れた方でないと聞き慣れない書類も多く、どのようなものがあるのか見当がつきにくいものです。

相続不動産の売却には、権利関係を証明する書類や税務関連の書類など、いくつかの重要な書類が必要です。これらの書類がそろっていないと、売却手続きが進まなかったり、思わぬトラブルに発展することもあるため、事前にしっかり準備することが大切です。

例えば、登記簿謄本は不動産の『身分証明書』のようなもので、買主や金融機関に対して所有権を示す役割を果たします。一方で公信力は無いため、登記簿が必ずしも現在の事実を表している訳ではない点には注意が必要です。

不動産の名義変更を行う、相続登記の際には以下の書類が必要となります。相続の方法(遺言の有無や遺産分割の方法)によって多少異なりますが、基本的な書類とその取得方法を説明します。

またご自身で行う時間が無いと言う方には、こうした書類収集から代行してくれる専門士業に相談して見ることも考えられます。

1. 被相続人(亡くなった方)に関する書類

| 書類 | 取得方法 |

|---|---|

| 死亡の記載がある戸籍謄本(除籍謄本・改製原戸籍) | 本籍地のある市区町村役場で取得 |

| 住民票の除票(または戸籍の附票) | 最後の住所地の市区町村役場で取得 |

| 固定資産評価証明書(登記申請の際に登録免許税の計算で使用) | 市区町村役場または都税事務所(東京都の場合)で取得 |

※ 戸籍謄本は出生から死亡までのすべてが必要です。

2024年3月より、最寄りの自治体にて、出生から死亡までの戸籍を収集できるようになりました。

参照:広域交付制度

2. 相続人に関する書類

| 書類 | 取得方法 |

|---|---|

| 相続人全員の戸籍謄本 | 本籍地の市区町村役場で取得 |

| 相続人全員の住民票(または戸籍の附票) | 住所地の市区町村役場で取得 |

| 印鑑証明書(遺産分割協議がある場合) | 住所地の市区町村役場で取得 |

3. 遺言書または遺産分割協議に関する書類

| 書類 | 取得方法 |

|---|---|

| 遺言書(公正証書遺言・自筆証書遺言) | 手元または公証役場(公正証書遺言の場合) |

| 遺産分割協議書(相続人全員の実印押印が必要) | 相続人間で作成(弁護士や司法書士に依頼も可) |

相続登記を進める際には、被相続人の戸籍謄本や相続人の住民票などを揃え、遺産分割協議書や登記申請書を作成する必要があります。これらの書類は、市区町村役場、法務局、公証役場などで取得できます。

登記申請を自身で行うことも可能ですが、専門的な書類が多いことや、法務局で書き方の相談するにも事前予約が必要であったり、仕事などを抱えながら対応するには、時間と労力がかかることを認識しておく必要があります。こうした点を踏まえて費用がかかりますが、司法書士に依頼することでスムーズに手続きを進めることができます。

不動産を売却する際には、契約手続きや決済時に多くの書類が必要となります。以下、売却に必要な書類とその取得方法、注意点を説明します。

売却活動を開始するにあたって必要なもの、契約時や決済引渡し時に必要なものなどがありますので、不動産会社によく確認しながら進めると良いでしょう。

1. 売却する不動産に関する書類

| 書類 | 取得方法 | 注意点 |

|---|---|---|

| 登記済権利証または登記識別情報 | 手元に保管(登記完了時に交付) | 紛失すると「本人確認情報」作成が必要(司法書士に依頼) |

| 登記事項証明書(登記簿謄本) | 法務局で取得(オンライン可) | 最新の情報を確認しておく |

| 固定資産税納税通知書 | 市区町村役場から送付 | 最新年度のものを準備 |

| 固定資産評価証明書 | 市区町村役場で取得 | 登録免許税や譲渡所得税の計算に必要 |

| 地積測量図・建物図面 | 法務局で取得 | 境界確認やローン審査に影響する可能性 |

| 建築確認済証・検査済証(戸建て・建築物の場合) | 手元に保管または役所で取得 | 新築時に発行。紛失時は再発行不可 |

| 建物の間取り図・パンフレット | 手元に保管または作成 | 販売活動で使用する |

2. 売主に関する書類

| 書類 | 取得方法 | 注意点 |

|---|---|---|

| 身分証明書(運転免許証・パスポート等) | 役所・手元に保管 | 住所が最新情報と一致しているか確認 |

| 住民票(登記上の住所と現住所が異なる場合) | 市区町村役場で取得 | 本人確認のために必要 |

| 印鑑証明書 | 市区町村役場で取得(発行から3ヶ月以内) | 実印登録が必要。契約書への押印時に使用 |

| 戸籍謄本(相続物件の場合) | 本籍地の市区町村役場で取得 | 被相続人との関係を証明する |

相続した不動産を売却する際、『税金がどれくらいかかるのか』『節税の方法はあるのか』などは、誰しも気になるところです。

相続不動産の売却では、譲渡益が発生した場合に、譲渡所得税や住民税の負担が生じますが、適用できる特例を活用すれば節税が可能です。

特定の条件を満たせば、取得費加算の特例や空き家の3,000万円特別控除などが適用でき、税負担を軽減できるため、事前の確認が重要です。

譲渡所得税(所得税 + 復興特別所得税)

不動産を売却して利益(譲渡所得)が出た場合、その所得に対してかかる税金です。

概算計算自体は、以下の計算式により可能ですが、建物の価値は年々減少していくため、減価償却の計算が必要であったりしますので、ご自身の具体的な金額は税理士さんなどに確認することがおすすめです。

譲渡所得(売却益) = 売却価格 -(取得費 + 譲渡費用)

課税額 = 譲渡所得 × 税率

| 所有期間 | 所得税(復興特別所得税含む) | 住民税 |

|---|---|---|

| 5年以下(短期譲渡所得) | 30.63% | 9% |

| 5年超(長期譲渡所得) | 15.315% | 5% |

相続不動産の場合、被相続人が取得した日から計算 するため、長期譲渡所得の税率が適用されるケースが多いです。

| 税金の種類 | 課税対象 | 税率・金額 |

|---|---|---|

| 譲渡所得税 | 売却益(売却額-取得費-譲渡費用) | 長期15.315%、短期30.63% |

| 住民税 | 売却益 | 長期5%、短期9% |

| 印紙税 | 売買契約書 | 売買金額によって変動 |

| 登録免許税 | 抵当権抹消登記 | 1物件1,000円 |

| 固定資産税 | 売却時に日割り清算 | 年間固定資産税 × 日割り |

相続した空き家を売却する際に最大3,000万円の特別控除を受けられる制度があり、これを活用すると譲渡所得税の負担を大幅に軽減できます。ただし、適用にはいくつかの厳格な条件があるため、事前に確認しておくことが重要です。

1. 空き家の3,000万円特別控除とは?

相続した被相続人(亡くなった方)の自宅(空き家)を売却した場合に、譲渡所得から最大3,000万円を控除できる制度です。

対象となるのは、被相続人が一人暮らしをしていた住宅(またはその敷地)であり、一定の要件を満たした場合のみ適用 されます。

譲渡所得から 3,000万円を控除 することで、課税対象額を大きく減らすことができます。

2. 適用条件(要件)

この特例を適用するには、適用要件を満たす必要があります。

適用要件が細かく、国税庁のチェックシートにて確認しておくことがおすすめです。

相続不動産を3年以内に売却すべき理由(節税メリット)

相続した不動産は、3年以内の売却の場合、各種制度をがありうまく適用することで、税負担の軽減につながります。しかし、これらの特例は相続開始から3年以内に売却しないと適用されません。

3年以内に売却しないとどうなるか?

| 節税策 | 3年以内の売却 | 3年を超えて売却 |

|---|---|---|

| 取得費加算の特例 | 適用可能(相続税支払済みなら取得費を増やせる) | 適用不可(譲渡所得が増えて税負担増) |

| 空き家の3,000万円控除 | 適用可能(売却益3,000万円まで非課税) | 適用不可(譲渡所得税が発生) |

| 固定資産税・都市計画税 | 負担が少ない(早期売却で税金回避) | 毎年発生(売却が遅れるほど負担増) |

実際に売却を検討し始めてから、売却活動を開始して、売買契約締結及び決済引渡しまでの期間としては、数ヶ月単位で時間がかかるため、物件内容にもよりますが早めに対応していくことが望ましいです。

相続した不動産を売却する際、手続きが複雑で思わぬトラブルに巻き込まれるのではないかと不安を感じる方も多いでしょう。

売却前に権利関係や税金、相続人間の合意をしっかり確認しておくことで、トラブルを未然に防ぐことができます。

相続人間で意見が食い違ったり、必要な書類が不足していると、売却手続きが長引くだけでなく、最悪の場合は裁判に発展することもあります。

相続で共有名義となった不動産を売却する場合、共有者全員の同意が必要です。

1人でも反対すると売却は進められず、放置すると管理や税負担の問題が発生します。

そのため、スムーズに合意を得るための戦略が重要です。

共有名義の不動産を売却する条件

・共有者全員の売却同意が必要

・権利関係が明確になっていること(相続登記が完了していること)

不動産の安易な共有は、トラブルの元です。親子間での共有はまだしも、兄弟姉妹間で共有して保有を継続すると、思わぬことで後々揉め事になるケースが多々あります。

個別事情にもよりますが、現金化を目的とした共有以外はあまりおすすめできません。

2024年4月1日から 相続登記が義務化され、相続した不動産の登記を放置すると罰則(過料)が科される可能性があります。

これまで任意だった相続登記が義務化され、未登記のまま放置できなくなります。

未登記のまま放置するとどうなる?

| 放置した場合のリスク | 影響 |

|---|---|

| 10万円以下の過料(罰則) | 期限内に登記しないとペナルティ |

| 相続人が増えて権利関係が複雑化 | 共有者が増えると、売却が困難になる |

| 売却・融資ができない | 名義が未変更だと、売却や担保設定ができない |

| 二次相続の問題 | さらに相続が発生すると、手続きがより複雑に |

相続した不動産を売却する際、譲渡所得税の計算に影響する「所有期間」や「取得費」は、被相続人(故人)のものを引き継ぐ ことになります。

相続不動産の所有期間は、被相続人が取得した日からカウントされますので、多くの場合は保有期間が5年を超える長期保有になるケースが多いです。

相続した不動産を売却する際、取得費(購入価格)が不明だと、譲渡所得税の計算で不利になる可能性があります。

しかし、取得費が不明な場合の対応策を理解しておけば、税負担を抑えることが可能です。

1. 取得費が不明な場合の問題点

取得費が低いほど、譲渡所得が増え、税負担が大きくなります。

2. 取得費が不明な場合の3つの対応策

取得費が分からない場合、以下の主には2つの方法で計算できます。

| 方法 | メリット | デメリット |

|---|---|---|

| ① 購入時の資料を探す(契約書・領収書) | 実際の取得費を適用でき、税負担を軽減 | 資料が見つからないと適用不可 |

| ② 概算取得費(売却価格の5%)を適用 | 証拠がなくても使える | 実際の取得費より低くなりがち |

その他不動産鑑定士に依頼して、評価書を作成してもらうことなどもありますが、かかる費用と節税できる金額のバランスを見て検討する必要があります。

相続した不動産を売るなら、できるだけ高く、しかもスムーズに売却したいと考えるのは当然のことです。

相続分野にどれだけ強く対応している、実際に売却活動を行ってくれる担当者とは話がしやすいか、他のお客様での事例をどれだけ経験しているかなど、不動産会社と担当者次第で売却価格や成約スピードが大きく変わってきます。

相続した不動産を売却する際、信頼できる不動産会社を選ぶことが成功のカギとなります。

しかし、不動産会社の中には、高額な手数料を請求したり、不当に安く売却しようとする業者も存在するため、慎重な選定が必要です。

ここでは、信頼できる不動産会社を見極めるポイントを詳しく解説します。

1. 信頼できる不動産会社の見極めポイント

・相続不動産の売却実績がある会社を選ぶ(相続税・登記に詳しい会社が安心)

・査定額が極端に高い会社は注意(相場より大幅に高い場合は要警戒)

・販売戦略を明確に説明できる会社を選ぶ(レインズ登録・広告の有無を確認)

・仲介手数料や費用が適正かチェックする(事前に費用を請求する会社は避ける)

・口コミや評判を確認し、強引な契約を避ける(悪評が多い会社は選ばない)

相続不動産の売却は、通常の不動産売却と異なる専門知識が必要です。

税務・登記・遺産分割などを考慮した適切なアドバイスをしてくれる会社を選ぶと良いでしょう。

相続した不動産を売却する際、不動産会社の査定価格を鵜呑みにすると失敗する可能性があります。

不動産の売却価格を適正に設定し、納得のいく取引をするためには、相場価格を把握することが重要です。

不動産を売却する際、不動産会社と 「媒介契約」 を結ぶ必要があります。

媒介契約には 「専属専任媒介」「専任媒介」「一般媒介」の3種類があり、売却の成功率を高めるためには、自分の状況に合った媒介契約を選ぶことが重要です。

3種類の媒介契約の比較表

| 媒介契約の種類 | 依頼できる不動産会社の数 | 売主が自分で買主を見つけることは可能? | レインズ(不動産流通機構)への登録義務 | 不動産会社の報告義務 |

|---|---|---|---|---|

| 専属専任媒介契約 | 1社のみ | ❌(自分で見つけた場合も不動産会社を通す必要あり) | 5営業日以内に登録 | 1週間に1回以上 |

| 専任媒介契約 | 1社のみ | ✅(自分で見つけた買主と直接取引できる) | 7営業日以内に登録 | 2週間に1回以上 |

| 一般媒介契約 | 複数の不動産会社に依頼可能 | ✅(自由に取引可能) | 登録義務なし(任意) | 報告義務なし |

どの媒介契約を選ぶべきか?

| 状況・目的 | おすすめの媒介契約 |

|---|---|

| 信頼できる不動産会社に任せたい | 専属専任媒介 or 専任媒介 |

| 不動産会社に全て任せたいが、直接買主を見つけたら手数料を抑えたい | 専任媒介 |

| より多くの不動産会社に買主を探してもらいたい | 一般媒介 |

| 囲い込みを避けたい | 一般媒介 |

| 売却に急いでいない(できるだけ高値で売りたい) | 一般媒介 |

| 1社に絞って手厚いサポートを受けたい | 専属専任媒介 or 専任媒介 |

状況に応じて最適な媒介契約を選ぶことで、より良い条件で不動産を売却できる可能性が高まります。

相続した不動産売却にかかる費用とその内訳

相続した不動産を売却する際には、さまざまな費用が発生します。

「どれくらい費用がかかるのか」を把握しておくことで、売却後に手元に残る金額を正確に計算し、スムーズに売却を進めることができます。

ここでは、相続不動産売却にかかる費用の内訳とその目安を詳しく解説します。

1. 相続不動産の売却にかかる費用一覧

| 費用項目 | 金額の目安 | 概要・ポイント |

|---|---|---|

| 仲介手数料 | 売却価格の3% + 6万円 + 消費税 | 不動産会社に支払う手数料 |

| 譲渡所得税・住民税 | 譲渡益の20.315%(長期)or 39.63%(短期) | 売却益にかかる税金 |

| 印紙税 | 売買契約書の金額による | 売買契約書に必要な税金 |

| 抵当権抹消費用(ローン残債あり) | 司法書士費用含め2万円程度 | ローンが残っている場合に必要 |

| 相続登記費用 | 登録免許税+司法書士費用 (5万円〜15万円) | 売却前に相続登記が必要 |

| 測量費用(境界確定測量) | 約40万円〜100万円程度 (現場次第で変動) | 土地の境界を確定させる費用(戸建て・土地売却時) |

| 解体費用(建物解体が必要な場合) | 約100万円〜500万円程度 (現場次第で変動) | 古い建物を更地にする費用 |

| 残置物処分費用 | 約10万円〜50万円程度 (現場次第で変動) | 家具や家電などの撤去費用 |

| 固定資産税・都市計画税の精算 | 日割り計算 | 買主負担相当分を清算 |

いずれもあくまで概算であり、不動産の内容によって大きく金額が変動する場合があります。

遺言書がなく、相続人が複数いる場合、不動産の売却には相続人全員の同意が必要です。

手続きを円滑に進めるためには、適切な遺産分割協議を行い、登記を済ませることが重要です。

売却するには以下の手順を踏む必要があります。

相続人全員で「遺産分割協議」を行う

• 相続人全員の同意が必要

• 「誰が不動産を相続するのか」または「共有で売却するのか」を決める

遺産分割のパターン

| 分割方法 | 概要 | 売却のしやすさ |

|---|---|---|

| 共有名義で売却 | 相続人全員が共有者となり、そのまま売却する | 全員の同意が必要で手間がかかる |

| 単独名義にして売却 | 特定の相続人1人が不動産を相続し、売却する | スムーズに売却できる(ただし代償金の支払いが発生する場合あり) |

| 不動産を分筆して売却 | 土地を分割し、それぞれが売却 | 手続きが煩雑になりがち |

基本的には「共有名義のまま売却」または「単独名義にして売却」するのが一般的です。

相続・不動産コラム