2025.11.13

相続した不動産の売却について、

「税金がいくらかかるのか」

「損をしないか」

「どのような手順で進むのがスムーズなのか」

という不安を感じていませんか。

相続不動産の売却では、適切な税金対策を行わないと数百万円単位で損をする可能性があります。そのため、相続した不動産の売却時の流れをしっかりと確認しましょう。

この記事では、最大3,000万円の控除が受けられる税金対策やトラブルなくスムーズに売却する具体的な手順、失敗しないための注意点を詳しく解説します。

相続不動産の売却では、相続空き家の3,000万円控除と取得費加算の特例という2つの税金対策を活用することで、大幅な節税が可能です。

相続した不動産を売却する際には譲渡所得税が課されますが、要件を満たせば最大3,000万円まで譲渡所得を控除できる特例があります。

適用できる特例は相続した不動産の種類や売却時期によって異なるため、事前に確認しましょう。

相続不動産の売却では、条件に応じて「相続空き家の3,000万円特別控除」や「居住用財産の3,000万円特別控除」の特例が適用できる場合があります。

どちらも譲渡所得から最大3,000万円を控除できる特例です。売却益が3,000万円以下であれば、譲渡所得税が実質0円になります。

それぞれの要件を以下より、確認していきましょう。

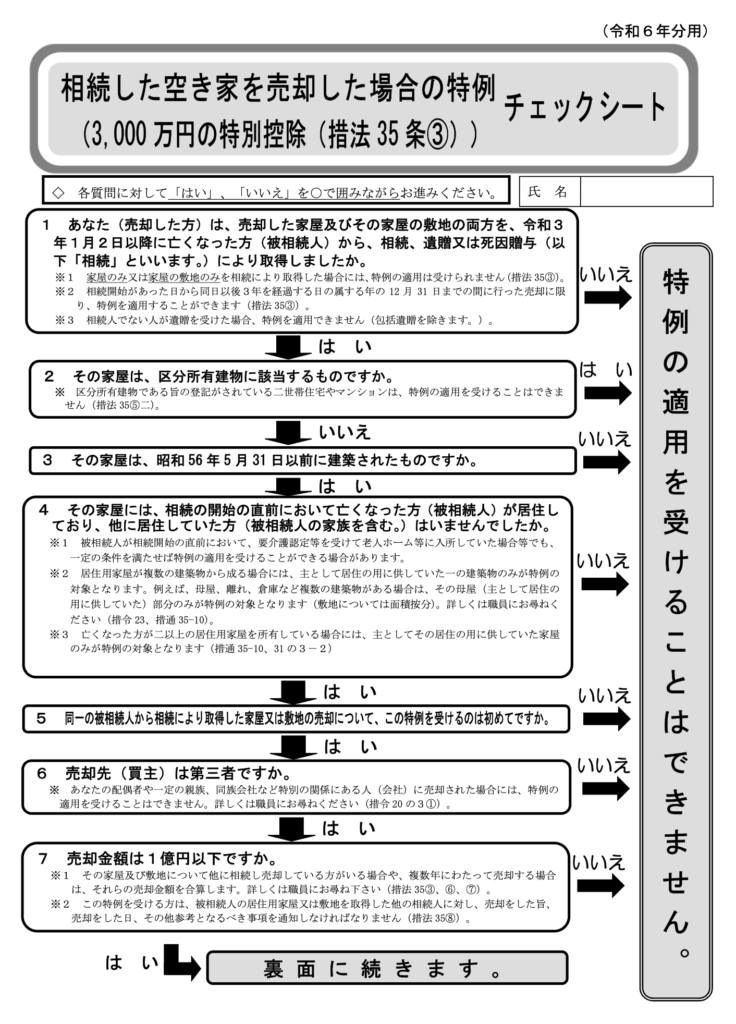

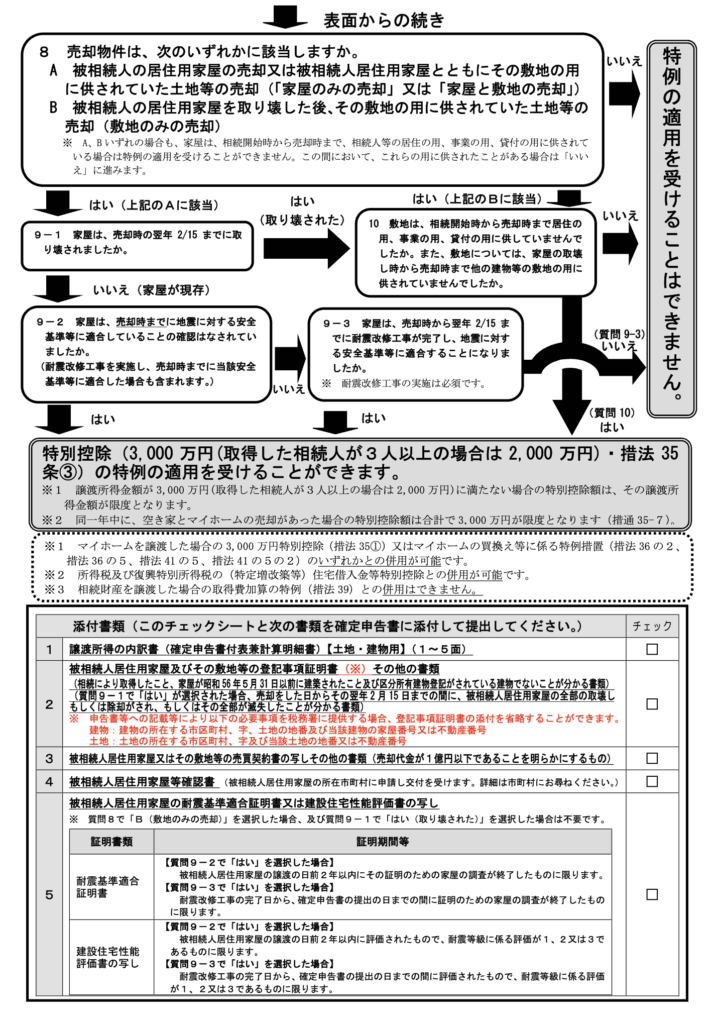

相続空き家の3,000万円特別控除

相続した不動産を売却する際には、「相続空き家の3,000万円特別控除」が適用されるか確認してください。

空き家の3,000万円特別控除とは、被相続人が居住していた家屋と敷地を相続し、一定の要件を満たして売却した場合に、譲渡所得から最大3,000万円を控除できる制度です。

本特例の適用要件は、細かな要件があり概ね以下のとおりです。

本特例の適用を受けるには、売却した年の翌年2月16日から3月15日までの間に確定申告を行います。

また、令和6年1月1日以降の譲渡で相続人が3人以上の場合は、控除額が2,000万円に減額されます。

参考:No.3306 被相続人の居住用財産(空き家)を売ったときの特例|国税庁、空き家の発生を抑制するための特例措置(空き家の譲渡所得の3,000万円特別控除)|国土交通省

居住用財産の3,000万円特別控除

相続不動産の売却には、「居住用財産の3,000万円特別控除」が適用できる場合もあります。

居住用財産の3,000万円特別控除とは、マイホームを売却した際に、譲渡所得から最大3,000万円を控除できる制度です。

つまり、相続した不動産について、相続人自身が相続後に居住していた場合、本特例の適用可能性が出てきます。主な要件は以下のとおりです。

「相続空き家の3,000万円特別控除」の適用は、被相続人が居住していた家屋であるのに対し、

「居住用財産の3,000万円特別控除」は、相続人自身が居住した家屋を対象としている点が異なります。

また、本特例は、建築年月日の要件や売却価格上限を設けていない点も特徴です。取得費加算の特例と併用することもできます。

参考:No.3302 マイホームを売ったときの特例|国税庁、No.3314 過去に居住していたマイホームを売ったとき|国税庁、No.3390 住宅ローンが残っているマイホームを売却して譲渡損失が生じたとき(特定のマイホームの譲渡損失の損益通算及び繰越控除の特例)|国税庁、【参考】他の税制との適用関係|国土交通省

相続した不動産の売却を検討している方は、「取得費加算の特例」も要チェックです。取得費加算の特例は、相続で取得した不動産を売却する際に、相続税の一部を取得費に加算できる制度です。

相続税を納付した後に相続不動産を売却すると、さらに譲渡所得税が課されるという二重の税負担が生じます。本特例は相続税の一部を経費として認めることで、譲渡所得税の負担を軽減する仕組みです。

通常、不動産の譲渡所得は、「譲渡収入金額ー(取得費+譲渡費用)」で計算されますが、本特例を適用すると、取得費に相続税額の一部を加算できます。そのため、譲渡所得が減少し譲渡所得税が軽減されます。

なお、加算できる相続税額は、売却した不動産に対応する相続税額のみであり、相続財産全体にかかった相続税額ではない点に注意が必要です。

また、適用期限は、相続開始日の翌日から相続税の申告期限(10ヶ月)の翌日以後3年を経過する日までです。つまり、相続開始から3年10ヶ月以内となっています。

参考:No.3267 相続財産を譲渡した場合の取得費の特例|国税庁、No.3202 譲渡所得の計算のしかた(分離課税)|国税庁、No.3306 被相続人の居住用財産(空き家)を売ったときの特例|国税庁、措置法39条 相続財産を譲渡した場合の取得費の特例|国税庁

相続した不動産は、相続開始から3年以内に売却することで大幅な税制優遇を受けられます。

相続不動産の売却に関する特例には、それぞれ期限が設けられています。特に、「相続空き家の3,000万円特別控除」は相続開始から3年を経過する日が属する年の12月31日までが期限です。

3年を過ぎると、最大3,000万円の控除が受けられず、譲渡所得税の負担が増加します。例えば、譲渡所得が3,000万円の場合、特例適用の有無で約600万円以上の税額差が生じる可能性があります。

一方、「取得費加算の特例」の適用期限は、相続開始から3年10ヶ月以内が期限です。特例によって期限が異なるため、売却時期の判断には注意しましょう。

なお、遺産分割協議や相続登記、不動産の査定・売却活動には、期間を要する可能性があります。

相続した不動産を期限内に売却できるか不安な場合は、相続発生後速やかに専門家へ相談し、計画的に売却を進めることをおすすめします。

参考:No.3267 相続財産を譲渡した場合の取得費の特例|国税庁、No.3306 被相続人の居住用財産(空き家)を売ったときの特例|国税庁、空き家の発生を抑制するための特例措置(空き家の譲渡所得の3,000万円特別控除)|国土交通省、No.3267 相続財産を譲渡した場合の取得費の特例|国税庁、No.3306 被相続人の居住用財産(空き家)を売ったときの特例|国税庁

万が一、遺産分割協議が難航したり、買い手が見つからないなどの理由で、期限内に売却が完了しなかった場合でも、適切に対処することで不利益を最小限に抑えられます。

主な対処法は、以下の3つです。

・相続土地国庫帰属制度を活用する

・不動産会社に買い取りを依頼する

・空き家バンクに登録する

相続土地国庫帰属制度は、相続または遺贈によって土地の所有権を取得した方が、法務大臣の承認を受けて土地を手放し、国庫に帰属させることができる制度です。ただし、建物がある土地は対象外となるため取り壊しが必要になる等、詳細な適用要件があり利用するには内容をよく理解した上で、準備が必要です。

また、不動産会社へ買取依頼すれば、短期間で確実な売却が実現できるケースもあります。しかし、一般個人の方に向けた売却に比べて売却価格が低くなる傾向があることを念頭に置いておきましょう。

空き家バンクは、地方自治体が運営する空き家や空き地の情報を提供するシステムです。仲介による売却と並行して登録することで、売却の可能性を高められます。

参考:相続した土地を手放したいときの「相続土地国庫帰属制度」|政府広報オンライン、全国地方公共団体空き家・空き地情報サイトリンク集|国土交通省

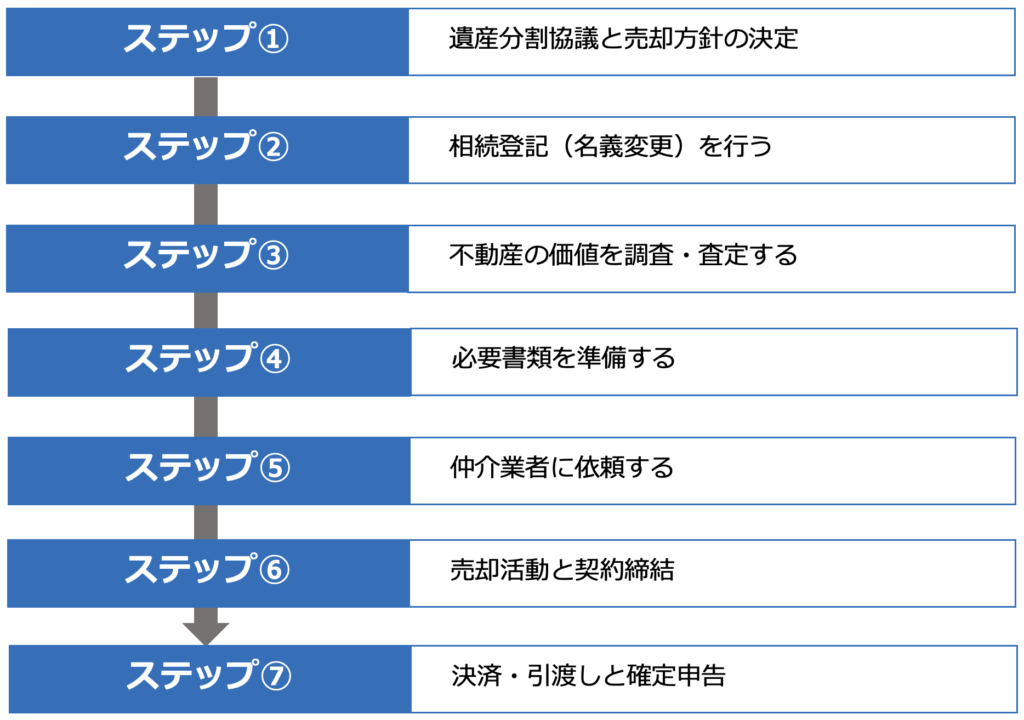

相続不動産の売却は、相続登記から確定申告まで以下の7つのステップで進めます。

実務的には同時並行で進める部分もありますが、各ステップを適切な順序で進め、スムーズな売却を実現させましょう。

まず、相続した不動産をスムーズに売却するには、遺産分割協議や売却方針を決める必要があります。

遺言書が無かった場合、相続人全員での遺産分割協議を行いますが、相続人の一人でも反対意見があり全員での合意が得られない場合、相続した不動産を売却することはできません。専門家など第三者の視点を交えることも、協議をスムーズに進行させる方法の一つです。

ステップ1の「遺産分割協議」が確定したのち、相続登記(名義変更)を行います。

相続登記とは、被相続人名義の不動産を相続人名義に変更する手続きで、所有者不明土地の増加という社会問題が背景となり、令和6年4月1日から義務化されました。相続により不動産を取得したことを知った日から3年以内に手続きしなくてはなりません。

令和6年4月1日より前に発生した相続についても義務化の対象となり、令和9年3月31日までに登記を完了させる必要があります。

正当な理由なく登記を怠ると、10万円以下の過料が科される可能性があるため、早めの手続きがおすすめです。

参考:相続登記の申請義務化特設ページ|法務省、相続登記の申請義務化に関するQ&A|法務省、相続登記が義務化されました(令和6年4月1日~)|法務局

相続不動産の適切な売却価格を把握するには、複数の不動産会社に査定を依頼するのが得策です。査定額は不動産会社によって数百万円単位で差が出ることも珍しくありません。

また査定金額だけでなく、担当者とのやりとりもその後の売却活動には大きく影響しますので、ストレスなく意思疎通ができるかどうも大切なポイントです。

相続した不動産を売却するには、必要書類を準備する必要があります。

書類に不備があると審査が通らず、売却スケジュールが遅延する原因となります。早期に必要書類を確認し、不足がないよう手配してください。

相続不動産の売却に必要な書類の詳細は、次章で解説します。

相続した不動産を売却する段階に入ったら、不動産会社と媒介契約を締結し、売却活動を開始します。

また、媒介契約には、専属専任媒介契約や専任媒介契約、一般媒介契約の3種類があります。

相続不動産の売却実績が豊富な不動産会社を選びましょう。

不動産会社が決まったら、相続不動産の売却活動が始まります。

不動産会社は、広告掲載や内覧対応を行い、買主を探します。売却活動の期間は、物件や市場状況により異なりますが、一般的に3〜6ヶ月程度が目安となります。

買主が決まったら売買契約を締結します。契約書には売買代金と支払い方法、引き渡し時期、瑕疵担保責任の範囲、契約解除の条件といった重要事項が記載されるため、必ず内容を確認してください。

相続した不動産の売却が決まった際には、売買代金を決済し、物件を引き渡します。売却後には、確定申告も忘れずに行いましょう。

確定申告は、売却した年の翌年2月16日から3月15日までに手続きします。申告が遅れると、延滞税や無申告加算税が課される可能性があるため注意してください。

相続不動産の売却には、相続登記・売却手続き・確定申告の各段階で異なる書類が必要です。

書類の不備は手続きの遅延につながるため、早期に必要書類を把握し、計画的に手配しましょう。

相続登記では、被相続人の死亡と相続関係を証明する書類が必要です。

被相続人の出生から死亡までの戸籍謄本は本籍地の市区町村で取得します。

相続人の戸籍謄本は本籍地の市区町村で、印鑑証明書は発行から3ヶ月以内のものを住所地の市区町村で用意してください。

遺産分割協議書は自身で作成し、相続人全員から署名と実印をもらいます。固定資産評価証明書は、毎年4月頃に市区町村から送付されます。

参考:相続登記・遺贈の登記の申請をされる相続人の方へ(登記手続ハンドブック)|法務局

相続不動産の売却では、所有権を証明する書類や物件の詳細情報を用意します。

登記識別情報は相続登記完了時に取得します。

固定資産税の清算に使用する固定資産税納税通知書は、毎年4〜6月頃に自治体から郵送されるため、大切に保管してください。

建物図面と測量図は法務局のウェブサイトから取得でき、境界明示が必要な場合は測量を実施します。

相続不動産の譲渡所得の申告では、取得費と譲渡費用を証明する書類を用意する必要があります。

取得費を証明する書類としては、被相続人が保管している購入時の契約書や領収書を探してください。

譲渡費用の証明には、各事業者から取得した仲介手数料や測量費用などの領収書を使用します。

特例適用に必要な証明書類は、被相続人居住用家屋等確認書などを取得しましょう。

参考:令和6年分譲渡所得の申告のしかた|国税庁、No.3270 相続や贈与によって取得した土地・建物の取得費と取得の時期|国税庁、空き家の発生を抑制するための特例措置(空き家の譲渡所得の3,000万円特別控除)|国土交通省

戸籍謄本の全部事項証明書と除籍謄本、改製原戸籍は、本籍地の市区町村で取得できます。手数料は、全部事項証明書が450円、除籍謄本と改製原戸籍は750円です。

住民票や印鑑証明書は住所地の市区町村で、固定資産評価証明書は不動産所在地の市区町村で取得できます。手数料はどれも300円前後です。

登記事項証明書は法務局で申請し、書面請求では600円、オンライン請求では490円で取得できます。

司法書士に相続登記を依頼する際の費用は、5〜20万円程度かかります。また、土地家屋調査士による測量の全国平均報酬は、約39万円です。

費用はかかるものの、時間に余裕がない場合や手続きが複雑な場合は、専門家への依頼を検討しましょう。

参考:戸籍の証明書 種類・手数料|千代田区、窓口で印鑑登録証明書を取得する場合|千代田区、登記手数料について 不動産登記、商業・法人登記における主な登記手数料|法務局、土地家屋調査士報酬ガイド|日本土地家屋調査士会連合会

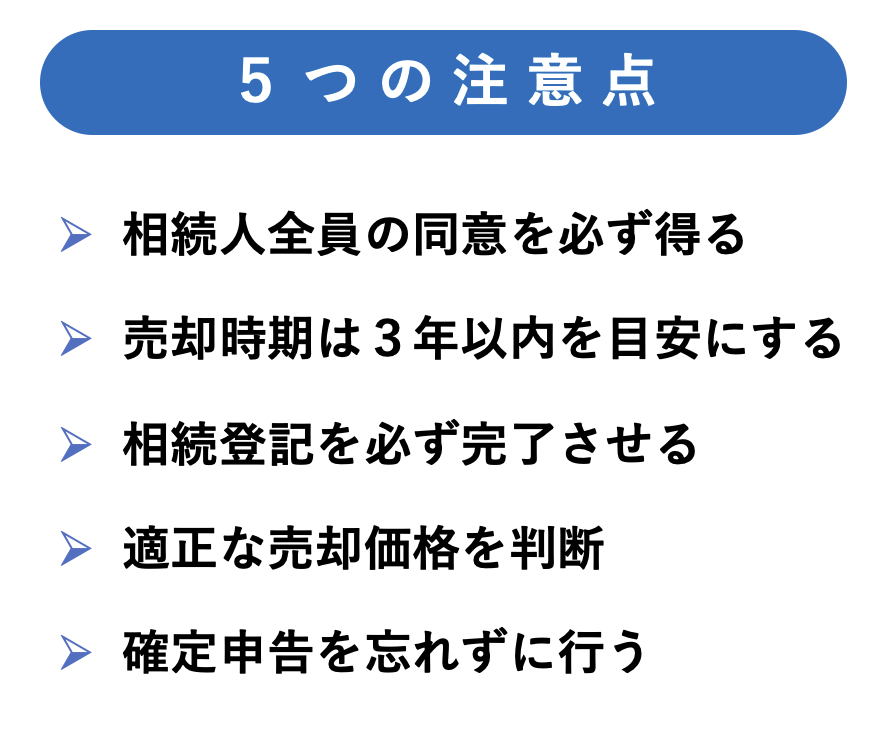

相続不動産売却するうえでの注意点を5つ紹介します。

失敗しないためにも、しっかり確認していきましょう。

不動産を売却するには、相続人全員の同意が必須です。相続した不動産が共有名義の場合、一人でも反対すると売却できません。

また、共有者の一人が死亡するとさらに相続人が増え、権利関係が複雑化や管理責任をめぐってのトラブルになり得ます。

相続人の中に連絡が取れない方がいる場合や意見が対立している場合には、早めに専門家へ相談しましょう。

相続不動産の売却時期は、3年以内が目安となります。取得費加算の特例は相続開始から3年10ヶ月以内、相続空き家特例は相続開始から3年を経過する日の属する年の12月31日までが適用期限です。

期限を過ぎると特例が適用できず、相続空き家特例の3,000万円控除を逃すと譲渡所得3,000万円に対して約600万円以上の税負担が生じます。また、取得費加算の特例を逃せば、加算できたはずの相続税分約20%の税負担が増加します。

期限管理を徹底し、余裕を持って売却手続きをしっかり進めてください。

参考:No.3267 相続財産を譲渡した場合の取得費の特例|国税庁、No.3306 被相続人の居住用財産(空き家)を売ったときの特例|国税庁

相続登記を行わないと相続不動産の売却ができません。

令和6年4月から相続登記が義務化され、相続により不動産を取得したことを知った日から3年以内に登記を行う必要があります。

相続登記には戸籍の収集など時間を要する作業があるため、早期に手続きを開始しましょう。

1社のみの査定では相続不動産の適正な売却価格を判断できないため、最低でも3社以上に査定を依頼してください。

不動産会社によって査定額に数百万円の差が出ることも珍しくありません。

査定額だけでなく、査定の計算根拠が明確かといった点を確認することも重要です。

相続不動産を売却した場合、確定申告が必須です。申告を忘れると特例が適用されず、多額の税負担が生じてしまいます。

なお、確定申告は売却した年の翌年2月16日から3月15日までに行ってください。期限を過ぎるとペナルティが課されるため、必ず期限内に申告しましょう。

相続不動産の売却は、3,000万円控除や取得費加算の特例を活用することで大幅に節税できます。

しかし、3,000万円控除の特例を適用するには、相続開始から3年以内に不動産を売却しなくてはなりません。

相続不動産の売却手続きは複雑であり、専門知識を要するため、実績が豊富な専門家に相談するのがおすすめです。相続不動産に特化した不動産会社なら、過去の事例をもとに、スムーズな売却を実現させられるでしょう。

当社では、数々の経験による独自ルートや全国ネットワークを通じて、不動産の規模や種別、地域を問わずご相談に対応しております。

まずはお気軽に無料査定へお申し込みください。

相続・不動産コラム