2025.06.17

「離れて暮らす親が急に亡くなった」、「突然に予期せぬ相続が発生してしまった」

そんな場面で多くの方が感じるのが、「何を、どの順番で、どう進めればいいのか全然わからない」という不安です。相続は一生に何度も経験するものではなく、突然その場に立たされる方が大半です。

この記事では、どういった流れで相続を進めていけばいいのか、解説します。

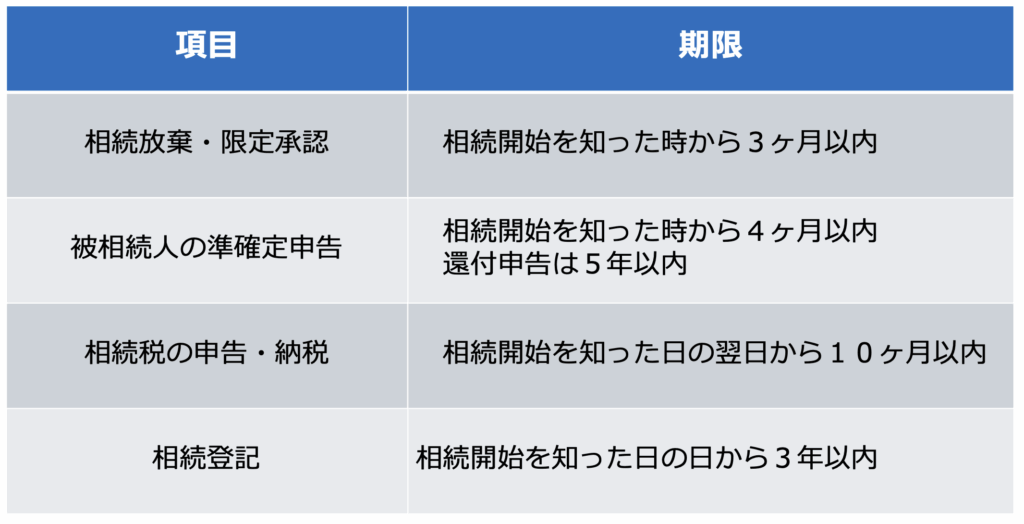

相続の手続きには「期限」があるものと、そうでないものがある

突然の相続発生。悲しむ暇もなく、やるべきことが一気に押し寄せてきます。

相続手続きには「今すぐやらなければならないもの」と、「あとでも良いけど、なるべく早く進めるべきもの」があります。特に重要なのが、「期限付きの手続き」です。

代表的なものだけを挙げても、以下のように明確な期限が存在します。

これらを放置すると、延滞税やペナルティが課される可能性があるだけでなく、家族間のトラブルや手続きの複雑化にもつながりかねません。

手続きを怠ることで起きる「よくあるトラブル」

後でやろうと先送りすると、相続人同士のやりとりが減少し、再度話し合いを行い、改めて1つずつ手続きを進めていくには、大変なケースが多いのが実情です。

こうした問題は、「面倒だから後回し」「誰かがやってくれるだろう」と考えた結果、後になってより大きな負担や費用として返ってきます。

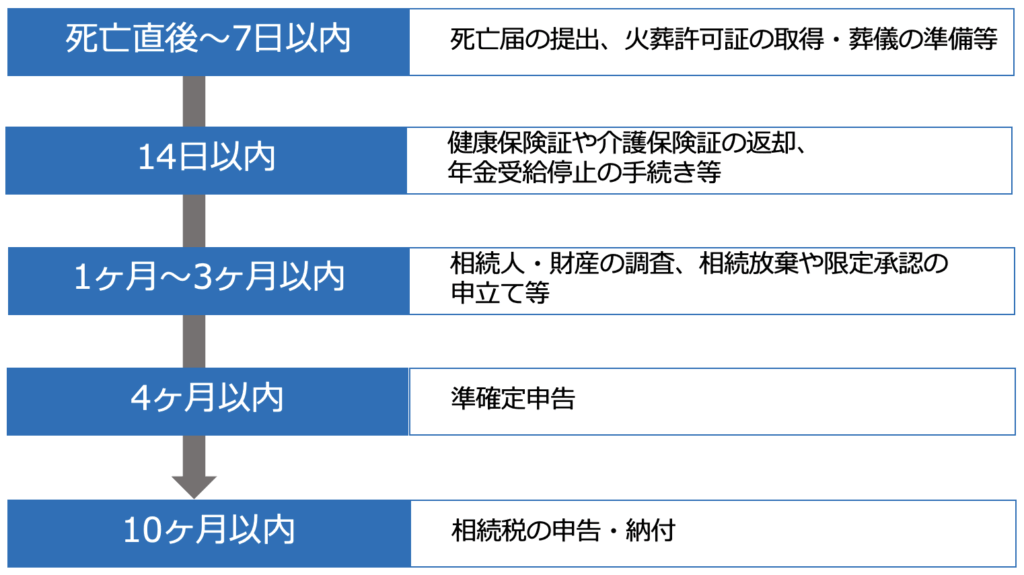

相続手続きの全体像 まずは全体の流れを理解しよう

それでは、相続手続きはどのような順番で進めていけばよいのでしょうか?

以下に、おおまかな時系列の流れを紹介します。

死亡届の提出、健康保険証の返却、年金の受給停止などの行政手続き。

遺言書の確認、相続人・財産の調査、相続放棄や限定承認の判断。

準確定申告。被相続人の1月1日から亡くなった日までの確定申告。

相続税の申告・納付。

遺産分割協議書の作成、不動産や預貯金の名義変更など。

2024年からは不動産の登記が義務化され、期限(3年以内)を過ぎると罰則の対象になる場合があります。

このように、「やるべきこと」は時期によって異なり、それぞれに求められる手続きや書類も違います。

だからこそ、全体の流れを先に把握しておくことが何より大切です。

大切なのは「完璧にこなす」ことではなく「早めに着手する」こと

相続の手続きには、専門的で複雑なことも多く含まれています。各専門家に協力を依頼して進めていくことや、相続人同士のコミュニケーションをしっかりと取っていくことが重要です。

自分自身で「全体像を知り、動くべきタイミングを逃さない」ことが、後悔しない相続につながります。

身内が亡くなった直後は、気持ちが追いつかないまま、葬儀や各種手続きに追われる日々が続きます。

そんな中でも、「行政的に必ず期限内に対応しなければならない手続き」があることは、あまり知られていません。

この章では、亡くなってから14日以内にやるべき相続関連のタスクを時系列でわかりやすく整理します。

死亡届の提出と火葬許可証の取得

まず最初に行うべきなのが、「死亡届」の提出です。これは、亡くなった日を含めて7日以内に市区町村役場へ届け出る必要があります。

通常は、葬儀社が代行してくれることも多いですが、提出を怠ると火葬許可証が発行されず、火葬・埋葬ができなくなります。

死亡届の提出によって、火葬許可証が発行され、その後の葬儀が可能となります。

健康保険証や介護保険証の返却

被相続人が国民健康保険や介護保険に加入していた場合は、保険証の返却も必要です。

市区町村の窓口で、「保険証の返却」「介護保険資格喪失届の提出」を行います。

これも14日以内に行うことが推奨されています。返却を怠ると、不要な保険料が引き落とされたままになることもあるため、早めの対応が望まれます。

年金を受給していた場合、死亡後に何もしないままでいると、遺族が過払い分の返還を求められる可能性があります。

そのため、死亡後10日以内を目安に、「年金受給者死亡届(報告書)」を提出することが必要です。

具体的には、年金事務所などに連絡して手続きを進める流れになります。

公共料金・口座凍結の連絡は“優先度中”だけど早めに

水道・ガス・電気・電話などの公共料金の名義変更や解約も、できればこの期間内に連絡しておくとスムーズです。

また、金融機関の口座は、死亡の事実が伝わると自動的に凍結されます。そのため、葬儀代、入院費など必要な支払いは早めに済ませておくことが重要です。

遅れるほど後の手続きが煩雑になるため、「このタイミングで着手しておく」のが理想的です。

この時期にやらなくてもよいが「意識しておきたいこと」

14日以内の期間は、まだ遺言書や相続財産の調査まで手が回らない方が多いと思います。

この時点で無理をする必要はありませんが、以下の点を「これからやるべきこと」として意識だけはしておくとよいでしょう。

相続が発生してから1〜3ヶ月の期間は、手続き上の「山場」といえるタイミングです。

この時期に遺言書の有無を確認したり、相続人や相続財産を調査したり、あるいは相続放棄の判断をしたりと、今後の方向性を左右する判断が集中します。

ここでは、この時期にやるべき重要な手続きを、順を追ってご紹介します。

遺言書の有無を確認する

被相続人が自分の財産について、どのように考えていたのかを確認する手段として、遺言書があります。残しているのかどうか、遺言書の有無を確認します。

遺言書があるかないかで、その後の相続の進め方が大きく変わります。

相続人の調査と確定|戸籍の収集を通して行う

相続人を特定するため戸籍調査を行い、法的に相続人を確定させます。

被相続人の出生から死亡までの連続した戸籍を取り寄せ、配偶者・子・兄弟姉妹・代襲相続人などを特定します。

これを怠ると、後々「実は相続人が他にもいた」「遺産分割協議が無効になった」といった深刻な問題に発展するリスクがあります。

相続財産の調査と目録の作成

相続開始時点の財産について、調査と目録の作成を行います。

資産としての預貯金や、株式、その他金融資産や不動産はわかりやすいところですが、負債として資産からマイナスできる範囲については注意が必要です。

資産負債の財産を一覧化した「財産目録」を作ることで、後の遺産分割協議や相続税の申告にも役立ちます。

相続放棄・限定承認・単純承認を選択する(3ヶ月以内)

この時期の中でもっとも重要なのが、「どの相続方法を選ぶか」の判断です。

何もしないと、単純承認として、すべての財産を相続したことになります。借金が多く残っていた場合など、相続放棄したい時には3ヶ月以内に家庭裁判所に申し立てる必要があります。

相続の方法には次の3つがあります。

この時期は“専門家に相談する”タイミングでもある

相続放棄や限定承認など、判断を誤ると取り返しがつかない選択も多いため、

この時期は弁護士や司法書士、税理士といった相続の専門家に一度相談するのがおすすめです。

特に不動産を含む相続や、遺言書がなく兄弟姉妹間での協議が難航しそうな場合には、専門的な視点でのアドバイスが大きな助けになります。

準確定申告とは、被相続人の確定申告であり、1月1日から死亡した日までの所得に関する手続きとなります。相続開始があったことを知った日の翌日から4ヶ月以内に申告する必要があります。

準確定申告は不要となる主なケースは以下のような場合が考えられます。

・年金受給者:公的年金が400万円以下で他の所得が20万円以下の場合

・給与所得者:給与が1つの会社からのみで他の所得が20万円以下の場合

10万円以上の医療費を支払っていた場合など、還付申告となる場合については、5年以内に期限が延びるため、納税が還付かで締切時期が変わる点に気をつけましょう。

相続において、最も大きな負担となることが多い相続税については、相続開始を知った日の翌日から10ヶ月以内に申告・納税となります。

財産規模によっては、億円単位での納税となりますが、現金一括納税が基本となります。

相続税がかかるかどうかについては、財産全体が基礎控除額を超えるかどうかの判定が必要となります。

最近では都市部の不動産価格上昇に伴い、持ち家であるだけで相続税の課税対象になるケースもありますので、「うちは関係ない」と思い込んで申告を忘れると、税務署からペナルティを受けるリスクがあります。

改めて、相続税の基本的なしくみや対象者の判断方法、申告・納付の流れ、活用できる控除・特例などを確認しておきましょう。

相続税の申告が必要な人とは?

被相続人の財産全体が基礎控除額を超えるかどうかがポイントになります。

判断の基準となる基礎控除額については以下の通りです。

相続税の基礎控除額 = 3,000万円 + 600万円 × 法定相続人の数

法定相続人が配偶者と子ども2人、合計3人であれば

3,000万円+600万円×3人=4,800万円

この額を超える遺産がある場合、相続税の申告が必要になります。

※申告義務があるかどうかの判断において、不動産や生命保険金、死亡退職金などの非課税枠の扱いも関係するため、詳細な判断は相続に詳しい税理士に相談するのが安心です。

納税方法は?現金一括以外の選択肢もある

相続税の納付は、原則として金銭で一括納付です。以前は分割払いにできる「延納」や、不動産や船舶などで納める「物納」といった手段もよく利用されていましたが、法改正により適用条件が厳しくなったため、現在利用することはとても難しい状況です。

参考:相続税の延納

参考:相続税の物納

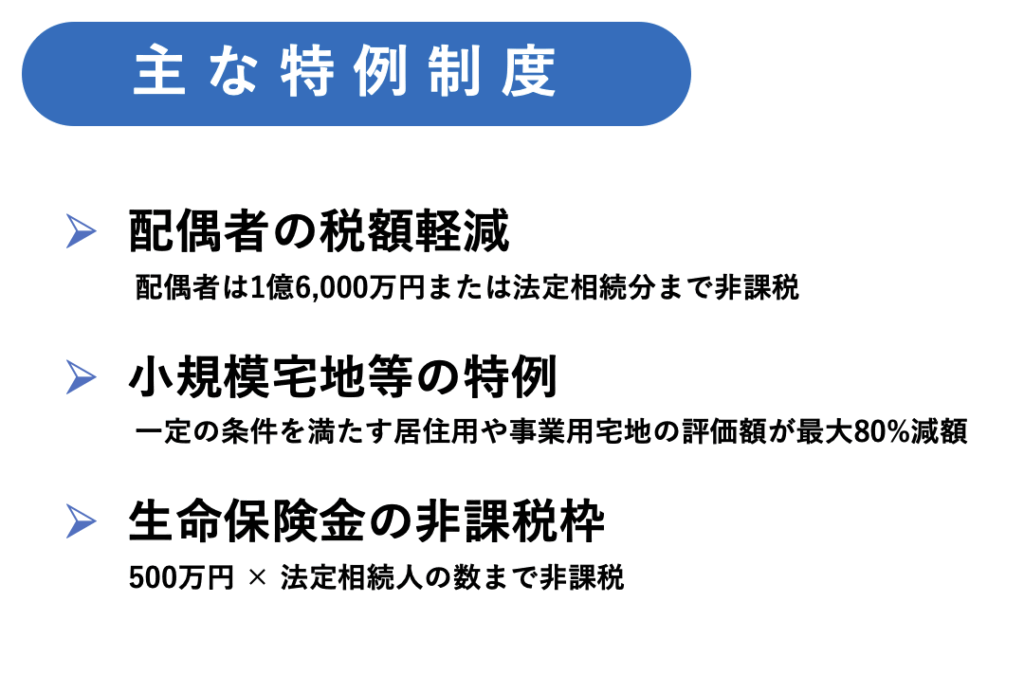

節税対策として活用できる主な特例制度

相続税には、納税額を大きく軽減できる特例や控除制度がいくつかあります。代表的なものを紹介します。

これらの制度は、「申告しないと適用されない」という点も重要です。

相続した不動産の名義がそのまま放置され、何十年もそのままになっていたことが原因に現在の所有者が誰なのかわからない、「所有者不明土地」が社会問題となっています。

こうした背景から、相続した不動産名義の変更する相続登記義務化が始まっています。正当な理由なく放置すると10万円以下の過料(罰金)が科される可能性があります。

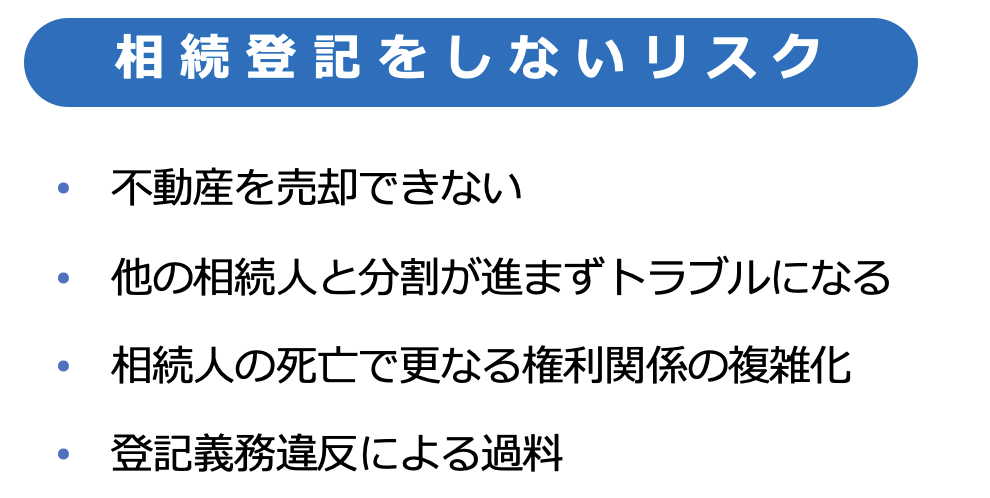

相続登記とは?名義変更しないとどうなる?

相続登記とは、相続した不動産の名義を被相続人名義から相続人名義に変更する登記手続きのことをいいます。この手続きをしておかないと、以下のような問題が発生します。

いざ「相続は自分でやるには難しそう」、「身内で揉めそうで不安」

そんなときに頼れるのが、相続に詳しい専門家の存在です。

ここでは、相続手続きにおいて活用できる専門家の種類と、それぞれの役割や費用、選ぶ際のポイントをご紹介します。

相続で関わる主な専門家は3種類

司法書士:不動産の相続登記・名義変更、遺産分割協議書の作成、法定相続情報一覧図の作成など

行政書士と混同される方も多いですが、不動産登記は司法書士でなければできません。

税理士:準確定申告、相続税の申告・納付、節税アドバイスなど

相続税が発生しないご家庭でも、「控除を使えば申告不要になるかも」といったシミュレーション相談だけでも非常に有意義です。

弁護士:相続人間のトラブル、遺言書の内容に関する争い、遺留分の請求、調停や訴訟など

感情的な対立が大きい場合は、できるだけ早い段階で弁護士を交えることが、後の関係修復にもつながります。

それぞれ専門分野が異なるため、「状況に応じて相談先を使い分ける」ことが重要です。

ワンストップ対応サービスという選択肢も

最近では、司法書士・税理士・弁護士などの複数の専門家が連携して相続手続きを一括でサポートする「ワンストップ相続サービス」も増えています。

「一人で何人もの専門家に連絡するのは大変」という方にとっては、もっともストレスが少ない方法と言えるでしょう。

相続手続きは、「時間があるときに」「気持ちの整理がついてから」とつい後回しにされがちです。

しかし実際には、相続には明確な期限付きの手続きが多数存在し、また感情面でも「なるべく早く整理しておくこと」が家族の安心と円満につながります。

時系列で見る「相続手続きチェックリスト」

▶ 相続発生〜14日以内に行うこと

▶ 1〜3ヶ月以内に行うこと

▶ 4ヶ月以内に行うこと

▶ 10ヶ月以内に行うこと

▶ 随時行うこと

家族で共有しておきたい「相続の備え」

相続は、発生してから慌てて動くよりも、“起こる前”に家族で話し合っておくことが、最も有効な対策です。

「相続の話は不謹慎」ではなく、「家族の未来を守る準備」です。

今日からできること

相続をスムーズに進めるために必要なのは、特別な知識ではなく、最初の一歩を踏み出す勇気です。

どうか今日という日が、あなたの「相続の正しい進め方」の出発点になりますように。

相続・不動産コラム