2025.05.31

日本では少子高齢化の進行に伴い、相続税の課税対象が拡大しています。特に都市部では「親が戸建住宅の持ち家、自宅を所有しているだけで課税対象になる」ケースが増加し、いまや相続税は資産家だけの話ではなくなってきています。

相続税の基礎控除は2015年の税制改正によって大幅に引き下げられ、「3,000万円+600万円×法定相続人の数」となり、課税対象者が大きく増えました。その結果、多くの家庭が「節税の手段」を模索するようになったのです。

そうしたなかでも王道の生前対策の1つとして、不動産を活用した相続税評価額の圧縮があげられます。

現金は相続時に額面通り100%の評価で課税対象になりますが、不動産は状況によって評価額が実勢価格よりも大幅に下がるため、効果的な節税として広く認識されています。

特にアパートのような「貸家」が建っている土地(貸家建付地)は、土地および建物共に評価減となるため、さらなる資産評価額の圧縮につながります。

一方で、相続対策を目的として金融機関から借入を行いアパート建築をした事例にて、税務署から「租税回避目的」として評価減を否認された裁判例もあるため、個別事情に応じて注意が必要です。

一方で、相続税対策のためにアパートを建てる、購入するには慎重な判断が求められます。そもそも賃貸需要のある地域なのか、周辺の賃貸状況はどうか、将来の遺産分割時に上手く分けられそうか、現預金との資産割合としてバランスが取れるかなど、あらゆる面から想定しておく必要があります。

「空室がなかなか埋まらない」「遺産分割しづらく、家族がもめた」「赤字経営になった」といった失敗事例が少なくないからです。

アパート経営はあくまでも「事業」です。節税目的だけで始めると、後々「経営リスク」に悩まされることにもなりかねませんので、注意が必要です。

相続税対策としてアパートを保有する効果を具体的に理解するには、シミュレーションによる比較が有効です。ここでは、仮に相続財産としての1億相当を現金とアパートで検証します。

なお、相続人は配偶者と子1人の2人の設定として、基礎控除額は4,200万円(3,000万円+600万円×2)とします。

また、配偶者の税額軽減や小規模宅地の特例、二次相続といった点は考慮しないものとします。

ケースA 現金で相続した場合の相続税額

現金は額面通りの100%課税となり、評価額を下げられないため、そのままの金額が課税対象になります。

このように、現金はそのまま課税されるため、資産をそのまま残すことで高額な相続税が発生します。

ケースB アパートに資産を組み替えて相続した場合

1億円を現金からアパートに組み替えた場合、現金に比べて評価額が取れることになります。

なお、前提として、売買における諸経費は考慮せず、土地の路線価評価(地積×路線価)は5000万円、借地権割合は70%、賃貸割合は100%とします。また建物の固定資産税評価額は3000万円と仮定します。

→ 3,950万円

→ 2,100万円

結果的な相続財産評価額

3,950万円(土地)+ 2,100万円(建物)= 6,150万円

つまり、相続税の額が約585万円近く下がるという節税効果が得られる可能性があるのです。

数字上は有利だが「利回り」と「経営リスク」を無視しない

上記のように、相続税の負担額、数字だけ見るとアパートによる節税効果は非常に大きく感じられます。しかし重要なのは、そのアパートが健全に運用できるかどうかです。

単なる節税だけを目的にアパートを建てたり、購入してしまうと、数年後には“資産”ではなく“負債”になってしまうリスクもあります。

専門家による事前シミュレーションは不可欠

ここでご紹介した試算はあくまで一例であり、土地の立地条件、建物構造、借入条件、相続人の構成によって大きく変動します。

またアパートそのものだけでなく、相続における納税・遺産分割・節税の幅広い点で検討しておく必要があり、こうした複雑な計算や条件整理を適切に行うには、相続税に強い税理士・不動産コンサルタントの力を借りることが不可欠です。

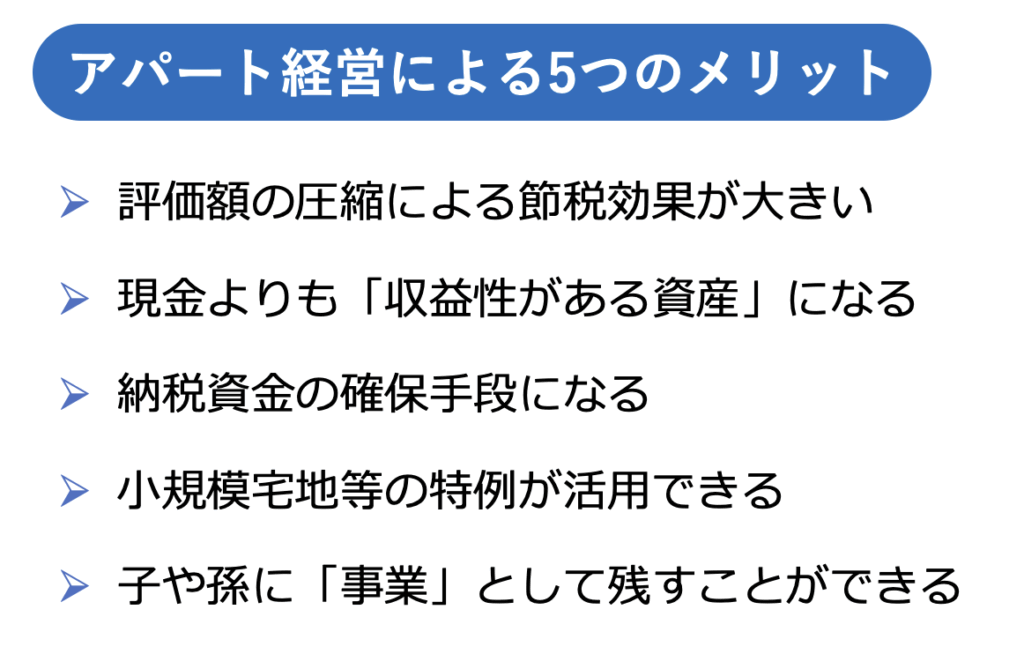

【評価額の圧縮による節税効果が大きい】

相続税対策におけるアパートの最大のメリットは、やはり評価額の圧縮効果です。現金のままでは100%課税対象になりますが、不動産に組み替えることで評価額を下げることができます。

【現金よりも「収益性がある資産」になる】

現金は寝かせておけば目減りする一方ですが、アパート経営によって毎月の家賃収入が得られるというメリットがあります。

特に年金だけでは不安な高齢期においては、アパート収入は「第二の年金」とも言われ、老後資金の補填としても効果的です。

つまりアパートは、節税と同時に資産運用もできるハイブリッドな対策です。

【納税資金の確保手段になる】

相続税は現金で一括納付が原則ですが、必ずしも相続財産の中に十分な現金があるとは限りません。その点、アパート経営による家賃収入があれば、納税資金の確保手段として活用できます。

【小規模宅地等の特例が活用できる】

アパートを建てることで、土地に対して「小規模宅地等の特例」が使えるようになるケースがあります。これは貸付事業用として最大50%の評価減が認められる非常に効果的な制度です。

被相続人が経営していたアパートを、相続人が引き続き経営を継続する意思があり、その土地面積が200㎡以内であるなど、適用には要件があります。

特例を適用できるかどうかは、事前の要件確認と計画的な準備が不可欠です。

参考:相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)

【子や孫に「事業」として残すことができる】

ストック資産ではなくフロー資産があることは、その後の安心感に大きな差があります。現金は消費すれば終わりですが、アパートは「収益を生む資産」として、子や孫に引き継ぐことができます。

相続を単なる資産移転ではなく、「不動産経営という形で継承する」という視点は、将来的に大きな資産形成にもつながります。

次世代が経営者意識を持つ契機となり、収益があれば教育資金・生活資金にもゆとりが生まれます。

このように、アパートは節税だけではなく“生きた資産”として相続できる点が大きなメリットなのです。

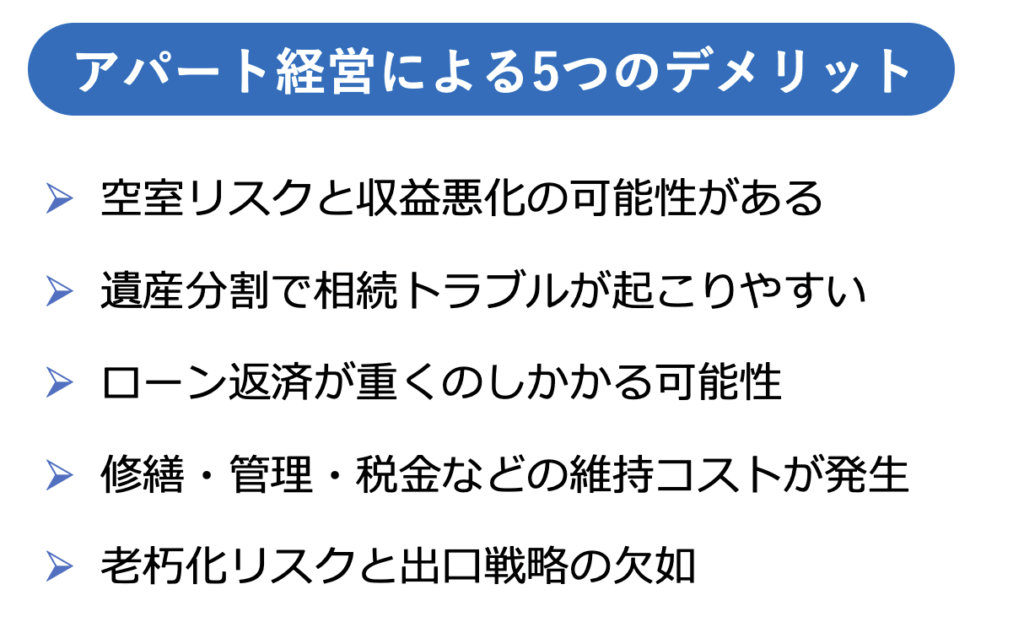

【空室リスクと収益悪化の可能性がある】

アパート経営の最大のリスクは、空室が埋まらず想定した入居率を確保できないことです。

空室が続けば、当然ながら家賃収入が減り、ローンの返済や維持費の支払いに影響が出てくることや、最悪は支払いが困難になるケースも想定されます。

節税目的であっても、収益性の低いアパートは「負債化」するおそれがあり、慎重な需要調査が不可欠です。

【分割できない資産で相続トラブルが起こりやすい】

アパートに限らず、不動産は現金のように「分けやすい資産」ではありません。そのため、複数の相続人がいる場合、遺産分割でトラブルの火種になりやすく、共有としても将来的に問題を先送りするだけでおすすめできません。

遺産分割協議が長引いたり、共有の場合は管理方針や売却方針で対立したりするリスクがあります。

円満な相続のためにも、遺留分にも配慮した遺言で「誰にアパートを引き継がせるか」や、「売却して現金にするか」などを明確にしておくこと重要です。

【ローン返済が重くのしかかる可能性】

自己所有の遊休地にアパートを建築する場合、自己資金だけでなくアパートローンを利用するケースがあります。

通常借入額はマイナスの資産、債務として相続時に「債務控除」されますが、ローン返済が重荷となれば本末転倒です。

「借金してまで節税」という行動は、必ず利回り計算・キャッシュフロー管理を前提にすべきです。

【修繕・管理・税金などのランニングコストが発生する】

アパート経営には建てた後も、さまざまな費用や手間がかかることを忘れてはいけません。

維持管理のコストもしっかり想定しておく必要があります。建築後黒字化までに数年かかるケースも珍しくはありません。

これらのコストが収支を圧迫し、「節税にはなったが赤字」という事態に陥らないよう、長期的な収支計画を立てる必要があります。

【老朽化リスクと出口戦略の欠如】

アパートの建築構造は木造であることが多く、築30年を超えるとアパートの資産価値は急速に低下し、「売れない・貸せない」物件になる可能性があります。

老朽化した物件は、ニーズに合うリフォームを行ったり、場合によっては建て替えたりするケースもあります。

将来に向けた出口戦略(売却・解体・建て替え)まで含めた設計が不可欠です。

築後20年〜30年を見据えた長期視点での計画を持つことが、経営リスクを最小限に抑える鍵になります。

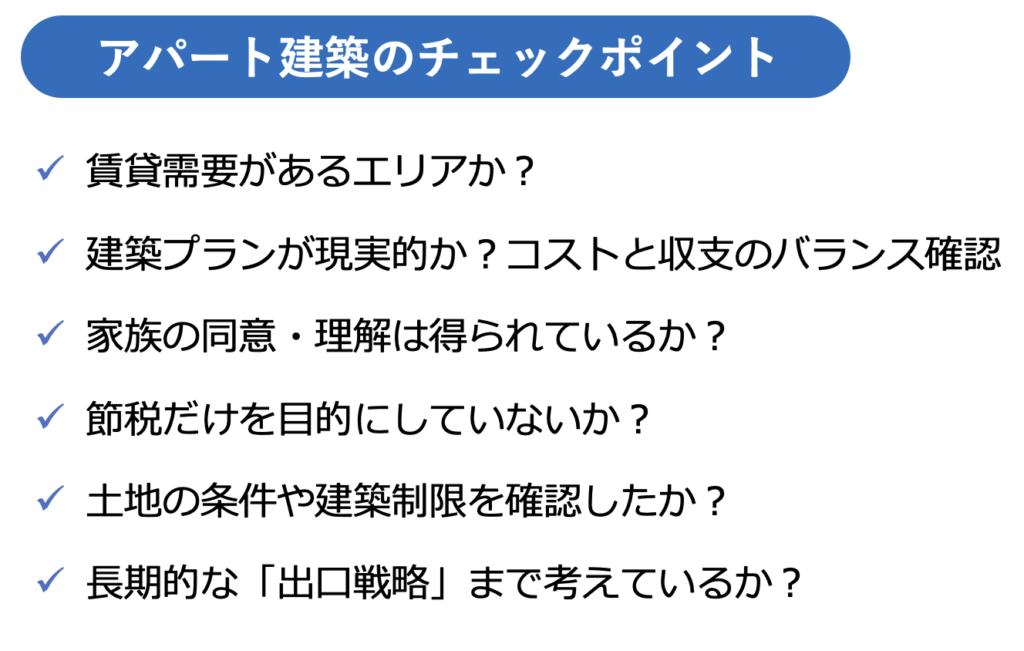

アパート運営において、最も基本的で重要なポイントが、その土地に十分な賃貸需要があるかどうかです。いくら節税効果が高くても、空室が埋まらなければ赤字になってしまいます。

近年、人手不足による人件費高騰や円安などによる建築資材に高騰などにより、建築費が非常に高くなっています。

そのため、建築費に対する収支計画(利回り)もより慎重に確認しておく必要があります。

建築会社の「収支シミュレーション」だけに頼らず、税理士・不動産コンサルの第三者チェックを行うようにしましょう。

アパート経営は、将来相続人が引き継ぐ可能性があることも考慮しておくとより円滑な相続につながります。

もし相続人が誰も不動産を所有したがたない、「賃貸事業などの経営はやりたくない」と感じれば、遺産分割時に話し合いがまとまりにくくなり、トラブルの原因となりかねません。

売却して現金で分けようとしても、入居率が低いアパートは逆に売りにくくもなるため、しっかり入居率を高めておくことも大切です。

手元現金でアパートを購入する、新たに不動産賃貸業を始めることで、節税を目的とした場合、賃貸事業経営の感覚が薄くなるため、失敗する確率が上がります。

また、改めて注意喚起となりますが、「節税」だけを目的とした借入でのアパート建築は、過去に節税を否認されたケースがありますので、必ず税理士など専門家に確認の上、ご自身の判断にて行うようにしてください。

土地の形状や接道状況によっては、思ったような建物が建てられないこともあります。また、都市計画区域内では用途地域や建ぺい率・容積率などに注意が必要です。

高低差のある土地では、擁壁工事が必要となり建築費が高額になることや、旗竿地では間取りや採光に制限がかかることも考えられます。その他斜線制限などによっても想定した戸数が取れないなども想定されるため、建築士・不動産業者とともにどんなプランをよく確認しましょう。

どんな建物でも新築、築浅状態では入居率も高く劣化も少ないため、高収入で低支出な傾向です。しかし、築10年や15年を過ぎてくると各種設備の交換や外壁など修繕箇所がどんどん出てくるため、まとまった支出も必要となってきます。

また賃料や入居率も築年数が経過するほど下落傾向となりやすいため、賃料収入も減少しやすくなります。

こうした背景も踏まえ、建物の寿命・収益性・家族の代替わりを見越して、最終的にどうするか=出口戦略まで見据えるべきです。

長期的な視点も持っておくことは重要です。

相続対策において、よく検討されるのが「生前贈与」です。特に相続税の税負担軽減の対策を考えるなら、早期の資産移転が有利となります。

【生前贈与の主な方法】

・暦年贈与:年間110万円までは非課税

・相続時精算課税制度:2,500万円まで非課税(贈与時点で選択)

参考:相続時精算課税の選択

・住宅取得資金の贈与:一定条件下で最大1,000万円以上が非課税

【メリット】

【デメリット】

残す金額と渡すタイミングのバランスを取ることが重要なため、税理士など専門家とよく相談しながら進めるようにしましょう。

相続対策の王道の1つとして、生命保険の非課税枠の活用もあげられます。

生命保険は、相続発生後速やかに支給され、相続人が直接非課税で受け取れるため、非常に活用されている対策です。

「500万円×法定相続人の数」までは非課税という強力な制度のため、手元現金に余裕がある場合は、最低限非課税枠までは活用した制度になります。

【メリット】

【デメリット】

地方の別荘や遊休地など、活用されず収益も生んでいないような不動産から優先して、売却現金化しておくことは有効です。

相続人が相続したがらない不動産として、管理が大変、使う予定がない、固定資産税などの維持費がかかっているものがあげられます。

こうした不動産については、相続税納付に備えるためにも売却して現金化しておくのも現実的な選択肢です。

相続発生後ではなく、生前に整理しておくことは相続人への負担軽減にもつながります。

【メリット】

【デメリット】

一定以上の資産を持つ方や複雑な家族構成を持つ方には、家族信託や不動産管理法人化といった中上級者向けの対策もあります。

【注意点】

アパート建築は数千万円規模の投資であり、建てる前の資金計画がすべての成否を左右するくらい重要となります。

建築費だけでなく、以下のような項目まで含めた「総事業費」ベースでの試算が必要です。

大手企業を中心としたアパートの事業者が出す「事業収支計画書」を鵜呑みにせず、税理士や不動産コンサルタントなど第三者の専門家による精査を入れることが肝要です。

アパート経営は長期間にわたる事業となります。そのため価格だけで建築会社を選定してしまうと、後から余計な費用がかかることも少なくありません。

価格の安さだけで業者を選ぶと、施工ミス・工程遅延・入居後のトラブルに繋がるリスクがあります。

アパート経営では建てた後の管理・修繕にも関わるため、「実績」と「長期的な対応力」が不可欠です。

【選定時のポイント】

人口減少社会において、「建てたら人が勝手に住んでくれる」ということはありません。長期間に渡り、入居率を高く維持するためには、地域特性に合った間取り・設備・賃料設定が欠かせません。

サブリース(家賃保証)契約は、一見安心に見える制度ですが、利点とリスクを理解しておかないと実際にはトラブルの多い仕組みです。

特に賃料の見直しについては、期間やパーセントなど必ず確認して理解してからでないとおすすめできません。

その他「解約条件」や「修繕負担の範囲」なども確認して、なるべく第三者にも内応を確認してもらうようにしましょう。

【メリット】

【デメリット】

アパート経営において、日々の賃貸管理を自分で行うのか、外部へ委託するのかも

重要です。どこまで時間をかけられるのかということにもなりますが、高齢のオーナーであったり、不動産が遠方だったりする場合には、管理委託が現実的とはなります。

【自主管理の特徴】

【委託管理の特徴】

年齢を重ねるほどに高まるリスクとして、認知症があります。アパートを建てたあとにオーナーが認知症を発症すると、事前の対策なしではその後何もできなくなる事態に陥る可能性があります。将来の判断能力の低下に備えた準備も必要となります。

【対策】

ここまでの内容を振り返ると、アパートによる相続税対策のポイントは単なる節税ではなく、「資産を評価額の低い形に組み替える」という考え方に集約されます。

つまり、アパートは「節税+資産活用」を同時に実現できる数少ない手法となります。

一方で、アパート経営には空室・老朽化・相続トラブル・ローン返済などのリスクも存在し、「誰にでもおすすめできる万能策」ではないという点も事実です。

アパート経営が有効かどうかは、以下の条件に左右されます。

アパートは「検討する価値が高い」相続税対策ではありますが、個別の状況による最適解を見極めることが不可欠です。

判断に迷ったらどうすべきか?次の一歩は「専門家との相談」

アパートによる節税効果は大きい一方、実行前の設計や判断を誤ると“損をする節税”になりかねません。

そこで重要なのが、信頼できる専門家への早めの相談です。

【想定される相談先】

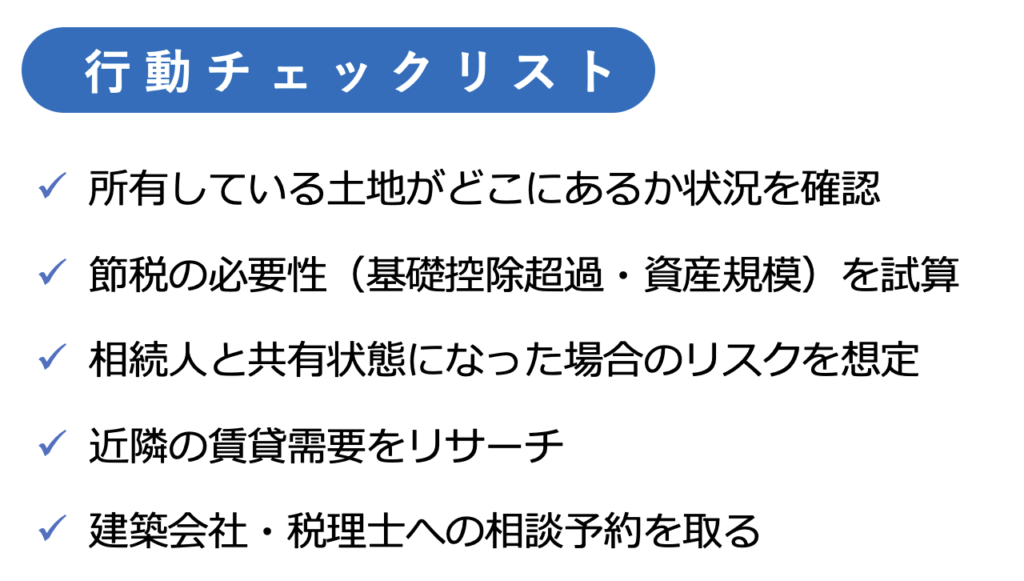

今すぐやっておくべき行動チェックリスト

最後に「資産を減らさない相続」の第一歩は情報収集と準備から

多くの人が、相続税のことを本格的に考えるのは「相続が発生した後」です。

しかし、その時点では取れる選択肢が限られています。

アパート経営は、節税・資産活用・家族の安定収入・納税資金対策を同時に狙える有力な手段です。

ただし「タイミング」と「設計」が結果を大きく左右します。

「建てるべきか迷っている」「相続税がかかるか分からない」

そんな方こそ、まずは専門家に相談することから始めてください。

節税は、「正しい知識」と「早めの行動」で最大限の効果を発揮します。

相続・不動産コラム