2025.05.26

不動産の売却は、人生で何度も経験するものではありません。まして相続した不動産の場合、自分で購入した不動産でもなく、どのような特徴があり、購入当時と比べてどうかなど詳しいこともよくわからないことが一般的です。また名義変更や書類の準備、税金の手続き、さらには相続人間の合意など、さまざまな工程とリスクが存在します。

特に50代〜60代の方にとっては、親からの不動産相続が初めてのケースも多く、正確な知識を持っておかないと「知らずに損をする」ことにもなりかねません。

本記事では、家・土地・マンションといった不動産を相続した後、「いつ、何を、どの順番で」対応すればよいのかを丁寧に解説します。さらに、不動産売却時に発生する税金・節税特例・注意点・トラブル防止のためのポイントも網羅し、「問題を未然に防ぎつつ最大限得をする」ための実践知識を提供します。

この記事が、安心して次の一歩を踏み出すきっかけとなれば幸いです。

相続が発生した際に、法的に定められた手続きを最優先に対応する必要があります。主な手続きと期限、ポイントは以下となります。

-1024x577.png)

その他準確定申告や預貯金の名義変更など細かなやるべきことは、多数あります。

また相続人が複数いる場合、誰がどのような役割で進めていくのか、コミュニケーションが大切です。

相続した不動産に限らず、不動産の売却時には所有者の住所氏名と登記簿記載の住所氏名が一致している必要があります。そのため、引越しや結婚離婚で住所氏名が変わっている場合も登記簿の修正が必要になる点に注意しましょう。

相続で取得した不動産は、被相続人の名義となっているため、相続した人の名義に変更する登記手続きが必要となります。これを「相続登記」と呼びます。

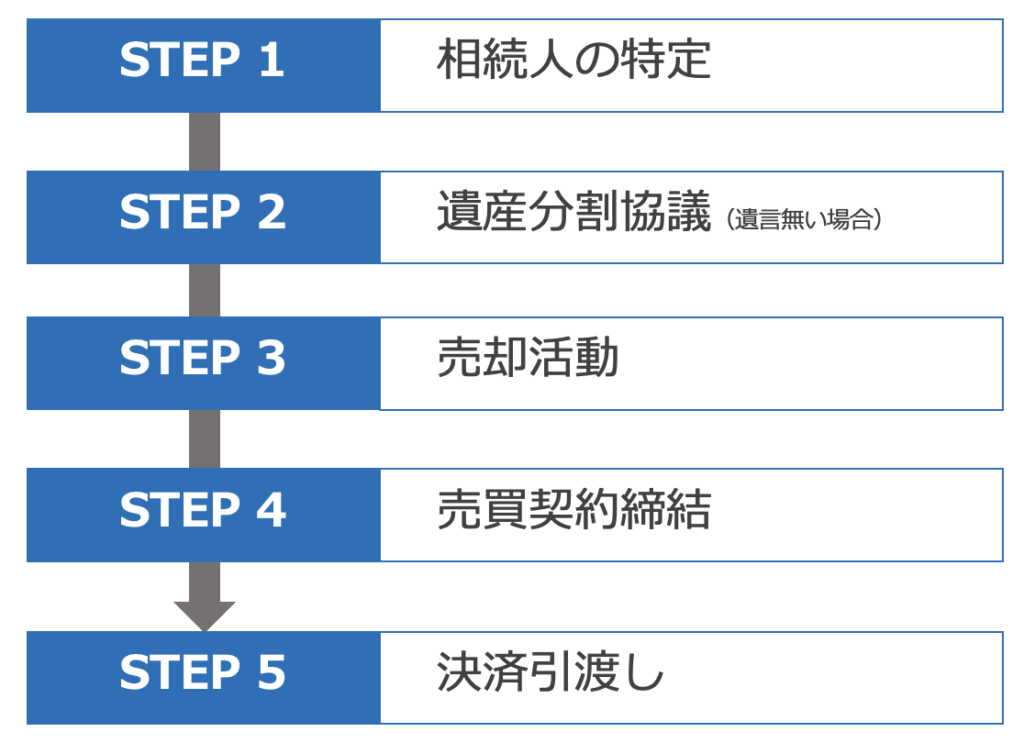

以下は、相続から売却完了までの大まかな流れです。

遺言書や遺産分割協議に基づく相続登記については、決済引渡しまでに申請していれば大丈夫ですが、必要書類が整い次第、早めに登記申請するようにしておきましょう。

遺言書がなく、相続人が2人以上いる場合には、誰がどの財産を相続するのか、遺産分割協議を行う必要があります。

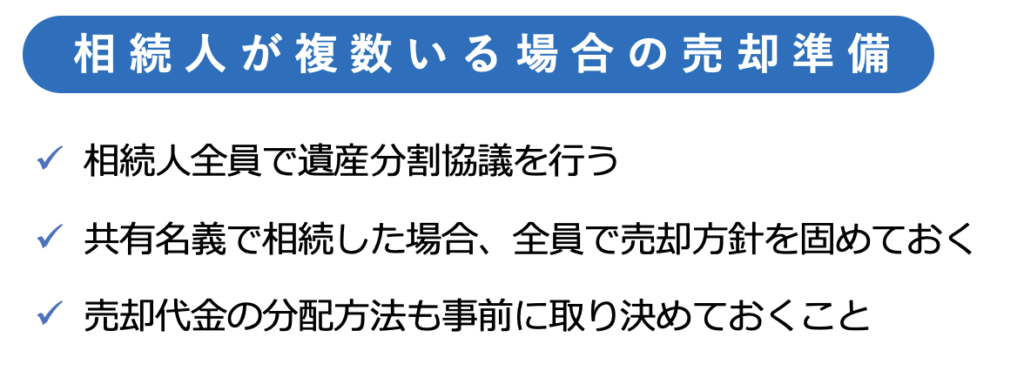

おすすめではありませんが、仮に不動産を共有で相続した場合、すべての共有者が売却に同意していなければ売却はできません。以下のようなステップをしっかり踏むことが、円満な売却に繋がります。

このように、相続した不動産を売却するまでには複数の重要なステップが存在し、それぞれに期限やリスクがあります。

「なんとなく」で進めるのではなく、段階ごとに必要な情報を整理し、専門家とも連携しながら進めることで、大きな損失を防ぐことができます。

相続した不動産を売却するには、まず「所有者を自分に変更する」ことが前提です。この名義変更の手続きを「相続登記」といいます。

ここでは、名義変更に必要な書類や手続きの流れを、具体的かつ実務的に解説します。

相続登記の際に必要となる書類は、主に以下の通りです。

これまで戸籍の収集には、各自治体へ請求する必要がありましたので、大変な手間と時間がかかっていましたが、令和6年3月から始まった広域収集制度により、最寄りの自治体窓口にて収集が可能となりました。

参考:戸籍の広域交付制度

遺言書がない場合、相続人全員の話し合い(遺産分割協議)で不動産の取得者を決定し、その結果を文書にまとめたものが「遺産分割協議書」です。

主な記載項目は次のとおりです。

この書類が不備になると、その後の手続き大きな支障が出るため、専門家に作成を依頼するのが安心です。

2024年4月1日から、相続登記が義務化されました。正式には「所有者不明土地の解消に関する法改正」の一環で、登記義務を怠ると過料(罰金)が科される場合があります。

相続によって不動産を取得したことを知った日から「3年以内」に登記しなければなりません。

売却や担保設定をしようとしたとき、名義が故人のままだと手続きができず、非常に非効率です。さらに、将来的に相続人が増えたり、相続関係が複雑化する前に、早めに手続きしておくことで、売却活動をスムーズに進めることができます。

相続登記は、書類さえ整えば比較的スピーディに進められます。司法書士への依頼には費用がかかりますが、書類収集や登記申請を正確に進められるため積極的に依頼を検討しましょう。

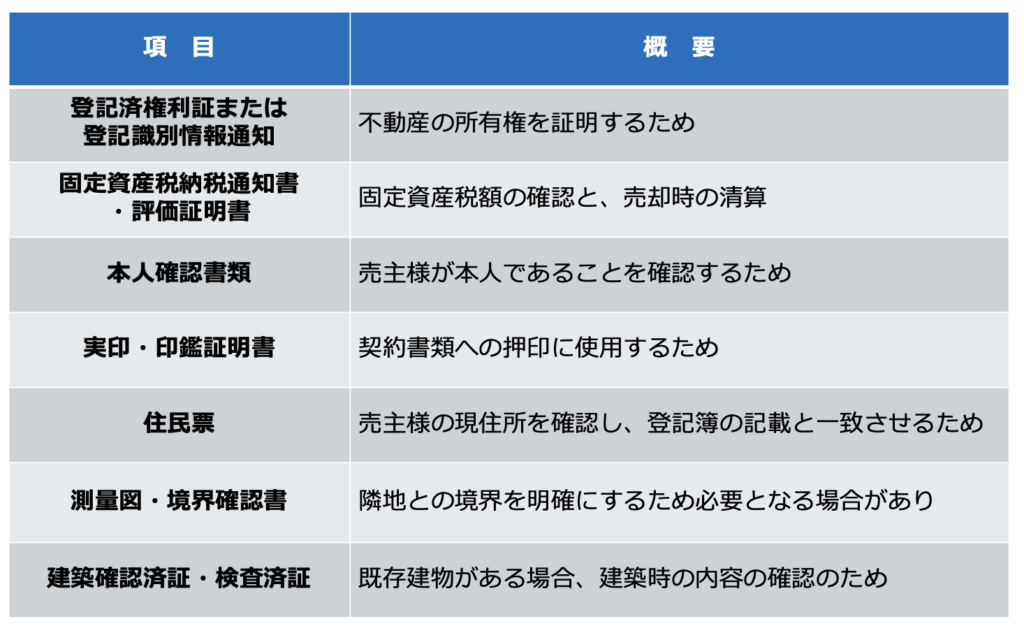

不動産売却にはさまざまな書類が必要となります。部分的には不動産が代理取得可能な書類などもありますが、所有者でないと用意できない書類などもあります。

売却活動時

契約時、決済引渡し時

「管理規約」や「長期修繕計画書」、「登記簿謄本(登記事項証明書)」、「建築確認済証」「検査済証」などは、不動産仲介会社が代理で取得してくれるケースもありますので、適宜相談しながら進めるようにしましょう。

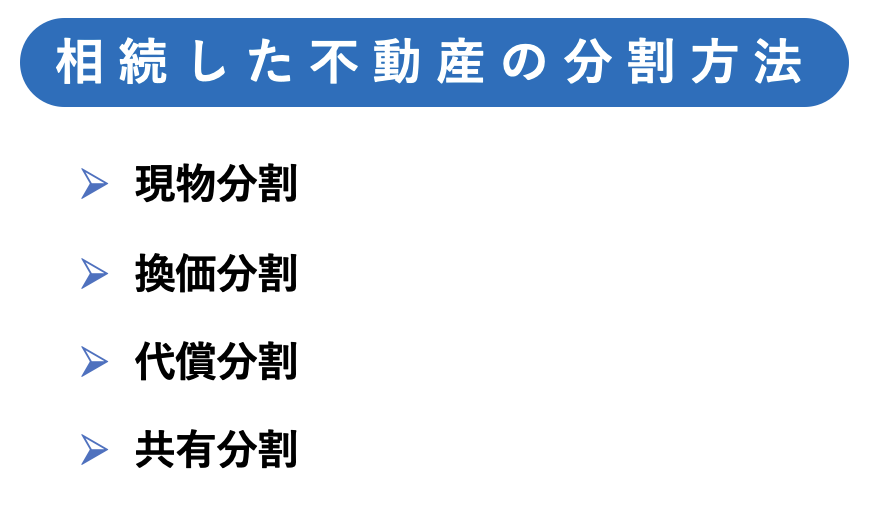

不動産を複数の相続人で分ける場合、現金のように単純に「割る」ことができないため、分割方法の選択が極めて重要です。誤った選択をすると、将来の売却や活用が難しくなったり、相続人同士のトラブルの原因となったりします。

ここでは、4つの基本的な不動産の分割方法について、それぞれのメリット・デメリットや売却時の注意点も含めて詳しく解説します。

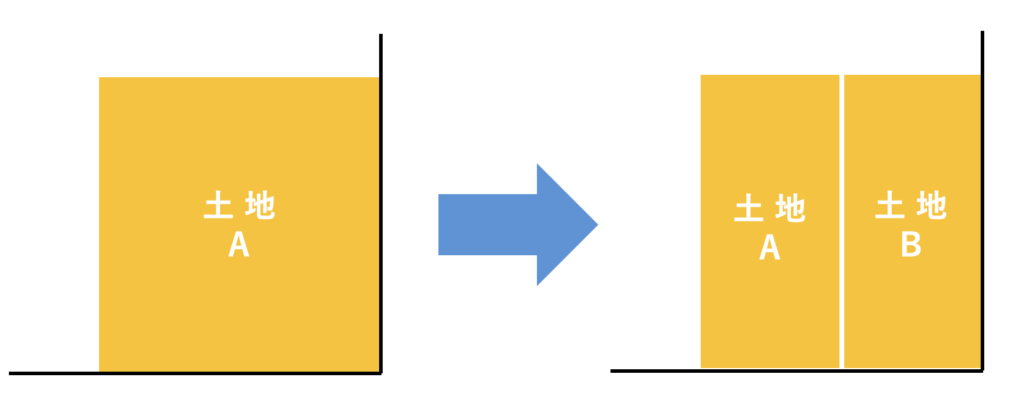

不動産をそのまま相続人間で分割する方法です。ただし、建物や土地を物理的に分割するのは難しく、特に狭小地や住宅地では現実的でないケースが多いです。また一戸建てなども対応できない分け方です。

また、分割することで土地の価値が低下する可能性もあるため、不動産の形状や立地を考慮した上で判断する必要があります。例えば、一棟の建物を分割しようとすると、登記の手続きが複雑になり、利用価値が低下することもあるため注意が必要です。

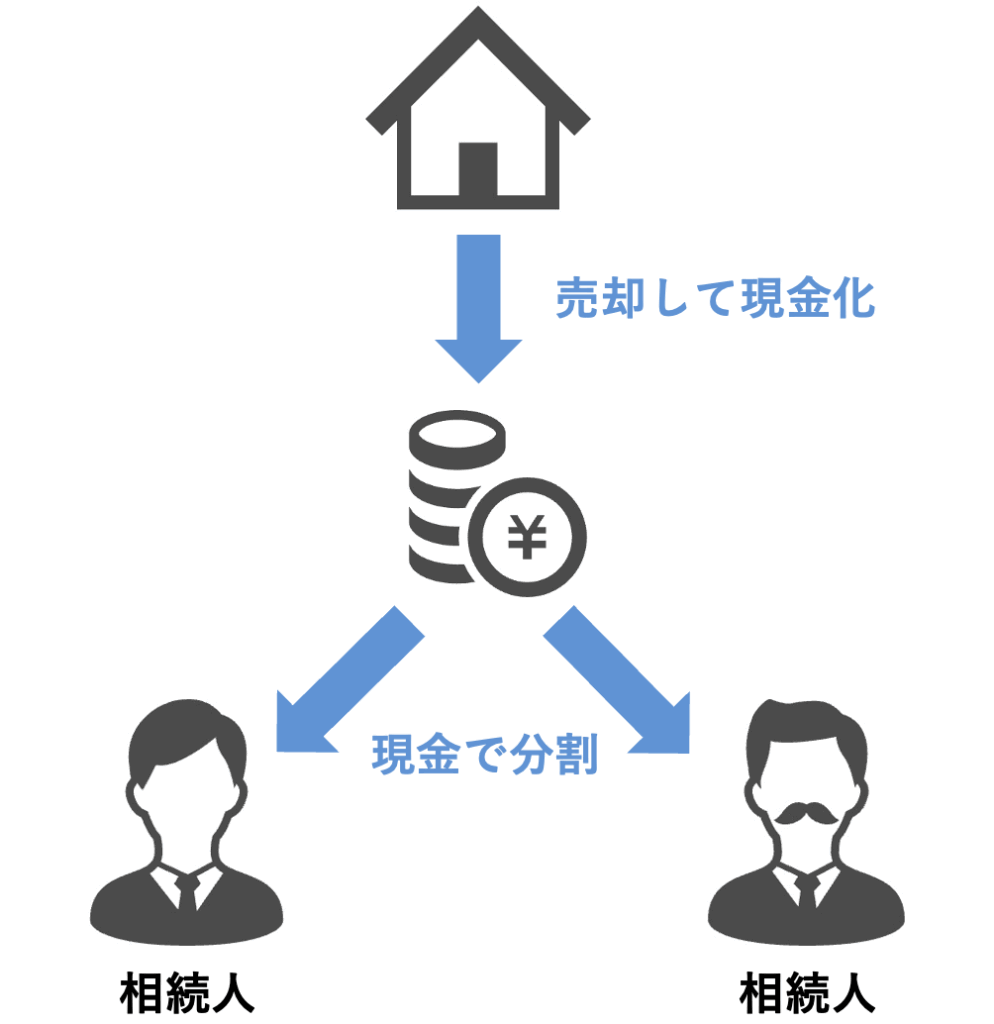

不動産を売却し、現金化した上で相続人間で分配する方法です。公平な分割が可能ですが、市場環境によっては売却に時間がかかることもあります。

また、売却に伴い不動産譲渡所得の税金が発生する可能性があるため、事前に税務面の確認を行うことが重要です。特に、高額な不動産を売却する場合は、所得税や住民税の影響を考慮する必要があります。

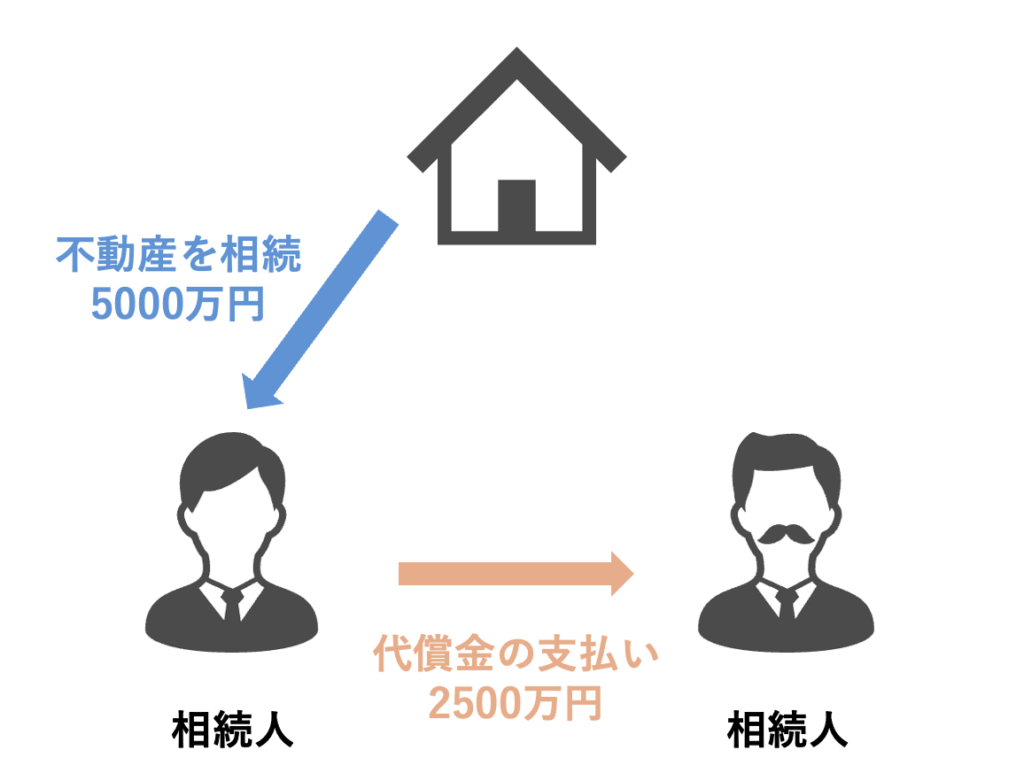

特定の相続人が一括して不動産を取得し、他の相続人に金銭を支払う方法です。不動産を売却せずに相続する場合に適しています。

この方法では、取得する相続人が他の相続人に代償金を支払う必要があるため、事前に資金計画を立てておくことが重要です。金融機関のローンを活用することも可能ですが、借入金の負担が増えるため慎重に検討しましょう。

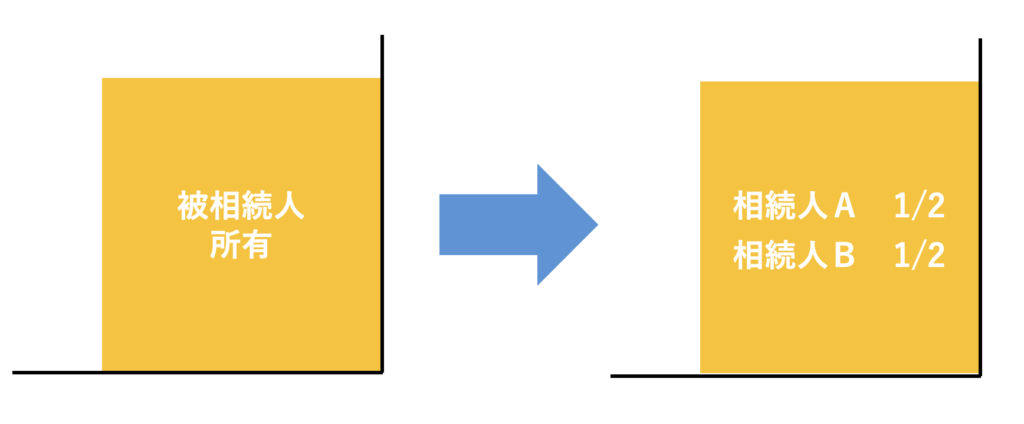

土地の分筆などを行わず、相続人全員で不動産を共有する方法です。土地の面積などは関係なく実施できる点が挙げあれます。ただし、デメリットとしては年数が経過するほど将来的にトラブルが発生する可能性が高いため、長期的な管理計画が必要であり、あまりおすすめできません。

不動産の共有は、全員での意思決定が必要となり、売却や管理が難しくなります。共有を避けるためには、代償分割や換価分割を検討することも有効です。

不動産の売却には、さまざまな法律や税務が関係しますが、特に相続した不動産の場合には、より注意が必要となります。

相続税を実際に納付しているのかどうか、各種特例を利用したかどうか、利用した特例は何かなど、よく確認して進める必要がありますが、相続不動産の扱いに慣れていない会社、担当者だと、思わぬトラブルや損失につながるケースがあります。

ここでは、実際に多くの相続不動産売却の現場で起きている「落とし穴」と、それを避けるために知っておくべきポイントを項目別に紹介します。

相続不動産の売却では、「どの不動産会社に依頼するか」は大切です。相続に詳しくない一般的な不動産会社に依頼すると、必要書類や税務上の配慮を欠いた対応をされることがあります。

【チェックポイント】

会社選びと同様に実際対応してくれる担当者の「対応の丁寧さ」「説明の具体性」「書面の信頼性」などを確認することも大切です。

組織規模だけで判断すると、大きな損失につながることにもなりかねません。

遺産分割時に「一旦は共有で」とするケースはまだまだ少なくありません。不動産が共有名義となりますが、売却時には共有者全員の同意が必要となります。一人でも反対すれば、売却はできません。

将来的なトラブルを避けるためにも、方針が明確となっていない共有は早期に解消を目指すか、共有者全員の感情面にも配慮できるリーダーとなるべき人を決めておくことが大切です。

実務上、特定の相続人の単独名義にして売却するケースがありますが、その売却代金を他の相続人へ分配すると、贈与とみなされる可能性があります。

税務署に贈与と認定されると、贈与税が課税されるため、贈与扱いとならないように専門家のアドバイスを受けながら、書類作成を行うようにしましょう。

相続不動産の売却には「期限」が密接に関わります。代表的なものとして、以下の2つの特例には「相続税の申告期限の翌日から3年以内に売却すること」が条件として定められています。

期限を過ぎると特例が適用できず、数百万円単位で税負担が増えることもあるため、事前にスケジュールを逆算しておくことが重要です。

不動産を相続した場合、「取得費」は親(被相続人)がその物件を購入した際の価格(+購入時の諸費用)を引き継ぎます。

この取得費を元に「譲渡所得=売却価格-取得費-譲渡費用」で譲渡益が計算され、そこに税金(譲渡所得税・住民税)が課されます。

なお、建物については年々価値が減少すると想定した減価償却費を考慮する必要があります。

参考:減価償却費

譲渡所得の税率は、「所有期間が5年を超えるかどうか」で大きく異なります。相続した不動産の所有期間は、「被相続人が購入した日」からカウントされます。

・父が1995年に購入 → 2023年に子が相続 → 2025年に売却

所有期間は30年。所有期間5年超の長期譲渡として扱われる。

長期譲渡(5年超)の方が、税率が優遇されるため、有利な条件での売却につながります。

親の購入時の契約書や領収書が残っていない場合、取得費が不明となり、原則として「売却価格の5%」を取得費として計算するルールが適用されます。

ただし、それでは税額が過大になるケースも多いため、不動産鑑定士による当時の取得価格に関する鑑定評価書を作成してもらうことで、購入当時の契約書に代用できる場合があります。鑑定評価書の費用については、物件の内容により増減しますが、安くても40〜60万円程度はかかると想定しておきましょう。

相続不動産の売却では、登記や書類よりもむしろ「税金」と「名義人の状況」が肝になるケースが多くあります。知らなかっただけで余計な税金を支払うことがないよう、注意点を押さえて着実に準備を進めましょう。

相続した不動産の売却には、「法律」「税金」「実務」の3つの観点から綿密な準備が求められます。単に「名義を変えて売る」だけでは済まず、期限や書類、相続人間の合意などを一つずつ確実にクリアしていく必要があります。

特に50代・60代の方が親の不動産を相続するケースでは、初めての経験であることが多く、知らないうちに損をしてしまったり、税制の特例を活用しきれなかったりするリスクも高まります。

相続された不動産は、売却によって現金化し、相続人間で公平に分けたり、自身のライフプランの一部として再設計したりと、有効に活用するチャンスでもあります。

この記事を通じて、行動のきっかけと冷静な判断材料を得ていただければ幸いです。

この記事では、相続した不動産の売却をスムーズかつ損なく進めるための基礎知識と実務ポイントを解説しました。最後に、行動に移すための要点を簡単に振り返っておきましょう。

・不動産会社は「相続に強い業者」を選ぶのが鉄則

・相続発生から10ヶ月以内に「名義変更」と「相続税の申告」が基本スケジュール

・節税対策は「3年以内の売却」などタイムリミットあり。特例を逃さない

・相続登記が義務化。2024年以降は怠ると罰金のリスクもあり

相続・不動産コラム