2025.07.01

一般的に「相続」と聞いて、まず思い浮かべるのは親のどちらかが亡くなった際に発生する「一次相続」かもしれません。しかし、本当に重要なのはその次にやってくる「二次相続」です。一次相続では、亡くなった親の財産が配偶者と子に分配されますが、その後に配偶者が亡くなることで再度発生するのが二次相続です。

順番が前後しなければ、両親のどちらか、その後にもう1人の親という順に相続はやってきます。この2度目の相続の時には、1度目に比べて適用できる特例が減少する傾向にあります。

特に配偶者の税額軽減などは、その典型例であり、その他小規模宅地の特例なども親と同居している子どもは少ないため、自宅の土地について適用できないケースが多くなります。

こうした背景から、一次相続では、配偶者に多くの財産を相続させることで税額を抑えることができても、その配偶者が亡くなった際の二次相続では、その財産をすべて子どもが引き継ぐことになるため、大きな課税が発生しやすくなります。

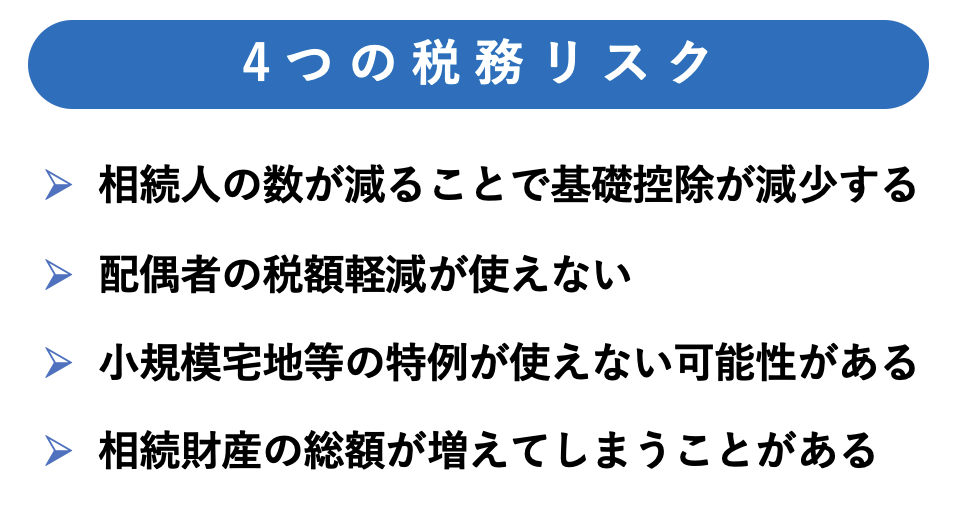

一次相続と比べて二次相続で税額が増える理由は明確です。これは制度上の問題であり、どれだけ工夫しても完全には避けられない側面があります。以下では、その代表的な4つの理由を紹介しつつ、背景と影響を丁寧に解説していきます。

2-1. 相続人の数が減ることで基礎控除が減少する

相続税は、亡くなった人の財産が基礎控除を超えていれば課税されます。同じ5000万円の財産を残した人でも、子どもなど相続人の数によって課税されるケース、課税されないケースに分かれます。

二次相続では、被相続人の配偶者がいない分、相続人が1人減るため、基礎控除額も少なくなり、結果的に課税財産が増えることになります。

2-2. 配偶者の税額軽減が使えない

配偶者の税額控除は非常に大きな節税効果があります。1億6000万円または、法定相続分までは、相続税が課税されない特例になります。

もし仮に一次相続での相続財産が1億6000万円以下であり、配偶者がその全て相続すれば、全く相続税はかからない計算となります。ただし、その後に配偶者に相続が発生した場合、二次相続では相続財産が大きく膨らみ、基礎控除も1人分少なくなっていることから、課税される財産額も増えることになりますので、注意が必要です。

2-3. 小規模宅地等の特例が使えない可能性がある

実家には両親だけで暮らしていて、子どもたちは独立して持ち家を持っている場合などは、実家の土地に対する小規模宅地の特例が使えないことが考えられます。

小規模宅地の特例は、「第二の基礎控除」と呼ばれるくらい大きなインパクトのある特例であり、自宅敷地は330㎡まで評価額を80%減額できる制度のため、適用条件にあてはまれば非常に大きな節税効果があります。

その小規模宅地の特例も、二次相続では同居している相続人がいないことが想定されることから、適用できなるなる懸念があります。

2-4. 相続財産の総額が増えてしまうことがある

一次相続で配偶者に財産が集中し、その後長く生きた場合、その配偶者の財産は増加している可能性があります。家賃収入や年金収入、上場株式の配当や株価上昇などが蓄積されることで、二次相続時の課税対象額がより大きくなってしまうことがあります。

相続財産に不動産が含まれる場合、一次相続よりも二次相続でさらに扱いが難しくなるケースがあります。以下では、不動産相続にありがちな3つのトラブル要素を挙げ、対策の重要性を伝えていきます。

3-1. 分けにくい=公平感を損なう

不動産は基本的に分割が難しい資産です。「自宅」という1つの土地建物を複数の相続人で均等に分けることは物理的に困難ですし、無理に共有状態にすると、その後の売却などの意思決定で揉める原因になります。

また、「兄は不動産」「妹は現金」という形で分けたとしても、不動産の評価額と実勢価格の差がトラブルの火種になることも少なくありません。

3-2. 売りにくい=納税資金に困る

相続税は、相続発生から10カ月以内に現金で納める必要があります。しかし、不動産しか相続しなかった場合、すぐに売却することも難しく、納税資金の確保ができずに困るケースも発生します。

また、地方や高齢化が進んでいる地域の物件であれば、売却までに時間がかかる場合や思ったほどの金額にならないといったリスクも考えられます。

3-3. 評価が高く見積もられる場合がある

相続税評価額は「固定資産税評価額」や「路線価」などから算出されますが、これは実勢価格とは異なる評価方法です。たとえば、なかなか売れないような不動産でも、税務上は高く評価されてしまい、実際の売却価格よりも高い税金がかかってしまうというケースも起きます。

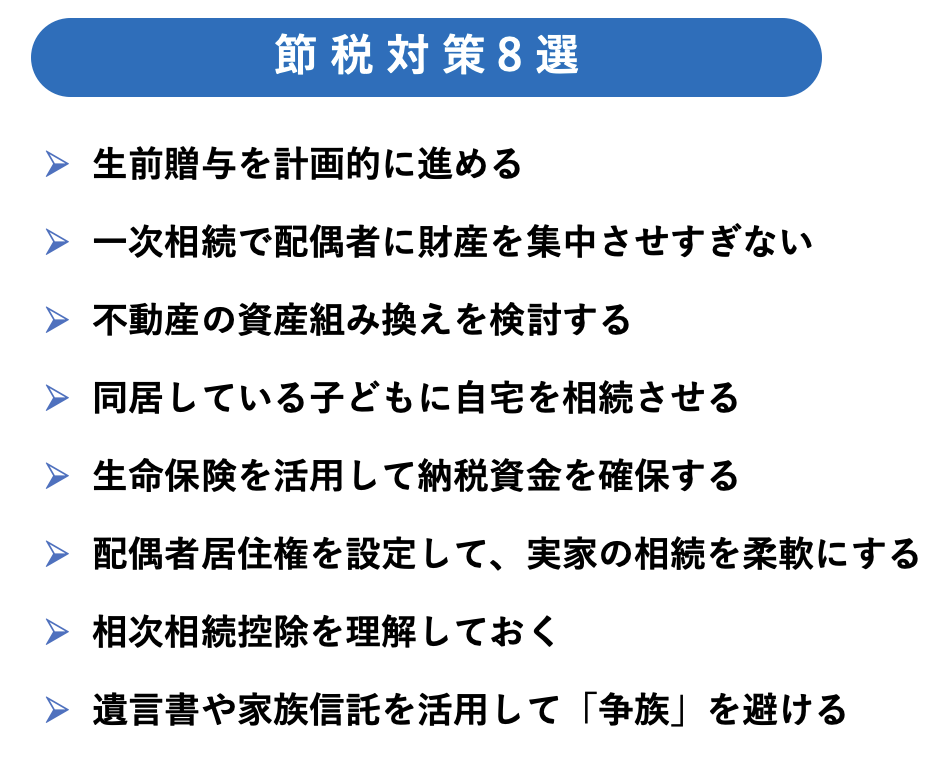

二次相続の税負担を軽減するためには、一次相続から戦略的に準備しておくことが必要です。ここでは、特に不動産を持つ方が知っておくべき有効な対策方法を8つ紹介します。

4-1. 生前贈与を計画的に進める

生前贈与は、相続発生前に子どもたちに財産を移転させることで、課税対象を減らす有効な手段です。年間110万円までは非課税となる「暦年贈与」や、段階的に移行する相続開始7年以内の贈与の加算など、制度を正しく理解して計画的に行うことが大切です。相続に詳しい税理士と連携して進めていくことがおすすめです。

4-2. 一次相続で配偶者に財産を集中させすぎない

一次相続では、節税対策ができていないケースが多く見受けられますが、一時的な課税を回避するために配偶者へより多くの財産を相続させることは、結果的により大きな税負担につながる懸念があります。財産内容や相続人の数、関係、生活状況など総合的に考慮しながら、合理的な判断をする必要があります。

4-3. 不動産の資産組み換えを検討する

不動産のなかでも収益を生み出していないものや活用していないものなどは、売却して別の不動産購入原資に充てたり、そのまま現金化しておくことが考えられます。

相続財産の中で不動産の割合が大きすぎると、分割や納税で苦労することにつながります。売却しやすい物件への組み換えや、現金化しておくことも対策の一環です。

4-4. 同居している子どもに自宅を相続させる

両親と同居している子どもがいる場合、自宅の土地をその子どもが相続する方法が考えられます。小規模宅地等の特例を活かすには、細かな適用要件がありますが、一次相続で自宅の土地を配偶者が相続しないで、小規模宅地の特例を活用して同居の子どもに相続させておくことで、二次相続時の負担経験につながります。

ただ、他の相続人との関係も十分に配慮しておく必要があります。

4-5. 生命保険を活用して納税資金を確保する

死亡保険金には「500万円 × 法定相続人の数」まで非課税という特典があります。受取人を子どもに設定しておけば、納税資金を現金で確保できるとともに、相続財産の圧縮にもつながります。

4-6. 配偶者居住権を設定して、実家の相続を柔軟にする

2020年の法改正で創設された「配偶者居住権」は、所有権と居住権を分けて相続させることができる制度です。実家の所有権を子に、住む権利を配偶者に渡すことで、遺産分割の柔軟性が増します。

4-7. 相次相続控除を理解しておく

10年以内に続けて相続が発生した場合、一定の相続税が控除される制度があります。控除対象や計算方法がやや複雑なため、税理士に確認しながら申告準備をするのが確実です。

4-8. 遺言書や家族信託を活用して「争族」を避ける

相続対策の目的は節税だけではありません。遺産をめぐる争いを防ぎ、家族の絆を守ることも大切です。財産の分け方を明確にしておくことは、精神的・経済的な安心につながります。

相続税対策は、生前の方が取れる対策がたくさんあります。そのため、相続が始まってからでは遅いことが多々あります。特に不動産を含む相続においては、「誰が何を引き継ぐか」を早めに決めておくことで、大きな税金の違いが出てきます。

また、今後の生活など税務面だけでなく、今後の家族構成や介護・住居の問題なども加味した分割方針が望まれます。第三者の相続に強い税理士や不動産コンサルタントが関わることで、これまでの事例に基づいたアドバイスや客観的な意見を聞けるため、感情論になりすぎない冷静な判断につながります。

最初の相続から10年以内に次の相続が起きた場合、相続税の負担が大きくなってしまうことを緩和するために設けられているのが「相次相続控除(そうじそうぞくこうじょ)」です。この制度は、先に支払った相続税の一部を控除できるというものです。

参考:相次相続控除

注意点:自動適用されない、計算が複雑

この制度は自動で適用されるものではないため、相続税申告書の税金計算上において適用して申告する必要があります。しかし、計算方法が複雑なため、相続専門の税理士に早めに相談しておくことがおすすめです。

相続対策で、最も重要とも言える部分が遺産分割になりますが、遺言書や家族信託を利用することで、トラブル防止につながります。

実家に住んでいたかどうかや、親の介護をどれだけ対応したかなどで、不満が生じやすい傾向にありますが、経済合理性だけでなく、感情面にも配慮した内容が必要となります。

遺言書は最低限の備え

遺言書がない場合、相続人全員による遺産分割協議が必要となりますが、兄弟姉妹で日頃から関係が良好な場合ばかりではありません。

そのため、自分の財産をどのように相続させたいのか、しっかりと意思表示しておくことは非常に大切です。

その際には、遺留分にも配慮した内容としておくことがもめごと防止には有効です。

相続はいつ発生するかわかりません。そのため、一次相続時の時点で「その場しのぎの選択」をしてしまうと、二次相続で負担が重くのしかかってきます。

8-1. 節税重視で配偶者に集中させすぎた結果

配偶者控除を最大限に活かすことで、一次相続の税金がゼロになったとしても、配偶者の固有の財産と相続した財産が合算されて二次相続を迎えることになります。

また一次相続時よりも配偶者分だけ基礎控除が減少していることや、使える特例も減少することから、結果として二次相続での負担が大きくなりがちです。

8-2. 不動産を共有にしてしまい、トラブルに

実家の不動産など、一次相続での財産について安易に共有としてしまうと、その後売却や賃貸など意思決定が必要な場面で、意見が整わずトラブルとなってしますケースもあります。

明確な方向性がないままの不動産共有は極力避けるようにしましょう。もし仮に共有とする場合でも、各相続人の感情面にも配慮したリーダーシップが取れる人がいないとやはりうまくいかなくなってしまいますので、おすすめできません。

9-1. 理想は、一次相続の前から対策を始めること

一次相続の遺産分割は、二次相続の税額に大きく影響するため、「二次相続も見据えた一次相続の設計」が重要です。財産の種類・相続人の人数・ライフスタイルの違いを考慮しつつ、長期的な視野で判断する必要があります。

特に不動産が絡む相続では、数年単位の準備期間を要するケースもあります。今すぐ始めることが、将来の大きな負担軽減につながります。

相続税の負担を減らし、家族が争わずに暮らしていくためには、「一次相続と二次相続を別々に考えるのではなく、「二次相続まで見据えた設計」が何よりも重要です。

特に、親が不動産を持っている家庭では、遺産分割、納税資金、配偶者の認知症リスクなど、事前に考慮すべき課題が山積しています。そのため、元気なうちに家族で話し合い、必要に応じて専門家と一緒に計画を立てることが、結果的に安心して老後を過ごせる環境と子どもたちの負担軽減につながります。

「まだ早い」ではなく、「今だからできること」を一つずつ始めていく。その積み重ねが、二次相続での“損”と“トラブル”を防ぐ最良の対策となっていきます。

相続・不動産コラム