2025.05.11

不動産を相続した際、その土地や家にどの程度の価値があるのか、誰しも気になるところだと思います。また相続税がかかるのか、平等に分けるためにはどうしたらいいのか、といった疑問や不安を抱える方は少なくありません。

実際、相続財産の約4割は不動産が占めると言われておりますが、その不動産の評価方法は、非常に奥が深く、相続税の総額にも大きな影響を及ぼす分野となっています。誤った価格判断や知識不足によって、相続税の過払いや遺産分割のトラブルが発生するケースも多々あります。

この記事では、相続時の不動産価格について、相続税・遺産分割・売却・評価額の種類・計算方法・トラブル対策などをわかりやすく解説します。

相続において不動産の「価格」を把握する必要が出てくる場面は、主に次の3つです。

① 相続税の申告・納税時に必要

相続財産が基礎控除を超える場合、相続税の申告・納税が必要となります。

その際、不動産は現金のように額面があるわけではありませんので、1つ1つ個別に不動産の「評価額」を算出していきます。それら評価額をもとに課税遺産総額や相続税額が算出されます。土地については、基本的に国税庁の定めた路線価や倍率方式に基づいて評価されますが、この路線価をベースとした評価額は、実勢価格(市場価格)とは異なります。

参考:国税庁 相続税の仕組みの分かりやすい解説「相続税のあらまし」

② 遺産分割協議での話し合い時に必要

被相続人の遺言書がなかった場合、相続人同士での遺産分割協議が必要となります。

納得感を得て、遺産を分け合うためには、それぞれの財産の「価値」を正しく把握する必要があります。不動産の評価額に大きな差があると、不公平感の元になり、もめ事の原因になる場合があります。

③ 売却や活用時の意思決定に必要

相続した不動産を「そのまま使う」「売却する」「貸す」など、方針を決めるには、その不動産がいくらで売れるのか、いくらの価値があるのかを知ることが重要です。

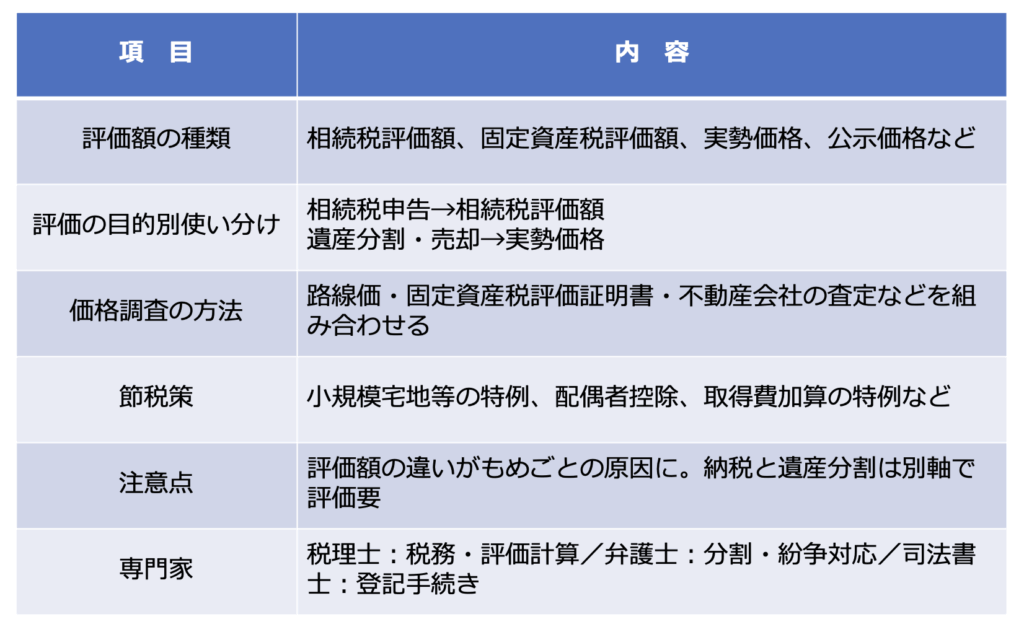

不動産の評価額には主に以下の4種類が存在します。それぞれ使用する目的が異なり、金額にも大きな違いがあります。

① 相続税評価額(路線価方式・倍率方式)

② 固定資産税評価額

③ 実勢価格(時価・市場価格)

④ 公示価格・基準地価

目的に応じた「使い分け」が重要であり、専門家の関与が必要になる理由でもあります。

相続財産の不動産について、相続税上の評価を行う場合、土地と家屋で評価方法が異なります。

■ 路線価方式(土地に面する道路に値段がついている地域)

主に都市部や主要市街地などで採用される評価方法です。

国税庁が毎年7月に公開する「路線価図」から、対象地が接する前面道路の路線価(1㎡あたりの金額)を確認し、登記簿の地積を掛けて評価します。

その他、その土地をそのように利用しているのかにより、土地の評価を下げることにつながる場合があります。

自分で使っている自用地、アパートなど貸家を建てている貸家建付地、土地そのものを貸している貸宅地(底地)など利用方法も様々です。

土地の評価は非常に奥が深い部分となりますので、ここでは基本の考え方をお伝えいたします。

計算式:評価額 = 路線価 × 土地面積 × 補正率(間口・奥行・形状など)

例:路線価が25万円、土地面積100㎡、補正率0.90の場合

評価額 = 25万円 × 100㎡ × 0.90 = 2,250万円

※ 補正率は形状や間口が狭い場合などに調整され、相続税法基本通達により詳細に定められています。

■ 倍率方式(地方部などで路線価が設定されていない地域)

土地の固定資産税評価額に、国税庁が定める「評価倍率」を掛けて算出します。

計算式:評価額 = 固定資産税評価額 × 倍率

例:固定資産税評価額が800万円、倍率が1.2の場合

評価額 = 800万円 × 1.2 = 960万円

倍率は地域ごと・用途地域ごとに異なるため、評価倍率表を確認しましょう。

家屋は、原則として「固定資産税評価額」がそのまま相続税評価額になります。

土地の評価と同様に、その家屋を自分で使用しているのか、第三者に貸しているのかなど利用方法によりまた評価を下げることができる場合があります。

計算式:建物評価額 = 固定資産税評価額

建物の評価では「築年数」や「構造(木造・RC造)」が評価額に影響します。一般的に築年数が長く経過したの家屋の評価額は、かなり下がっていることが多いです。

マンションの場合も土地と建物を分けて評価します。

分譲マンションの場合、区分所有者ごとの土地の持分は小さくなるため、相続税評価額が抑えられる傾向があります。

特に「タワマン節税」が一時期注目されましたが、令和6年から評価見直しが進んでいるため要注意です。

不動産の価格は「路線価評価額」「実勢価格」「固定資産税評価額」など複数ありますが、これらが異なることがトラブルの火種になることがあります。特に遺産分割協議や売却判断のズレには注意が必要です。

たとえば、実家の土地を長男が相続して代償金を支払うような場合、相続税評価である路線価を基準とする価格か、実勢価格を採用するかなど、不動産特有の価格が分かりにくいことが、トラブルの発展するケースがあります。

シンプルな戸建住宅などであれば、そこまで心配はいらないかも知れませんが、周辺の土地より広い土地であったり、高低差があったりする場合には注意が必要です。

このように、「どの価格を基準にするか」が合意されていないと、遺産の分割割合に納得がいかず遺産分割協議が難航するケースがあります。

解決策:第三者による査定や鑑定評価を入れることで客観的な指標にするのが有効です。

争いが調停・審判に発展した場合、家庭裁判所では「実勢価格(市場価格)」が重視されます。

一般的には、路線価は時価の80%程度が目安となるようには設定されていますが、地域によってこの目安は大きくずれることもあります。

そのため、路線価を基準とした価格が2,000万円の土地でも、実勢価格では3,000万円と評価されるケースなどはよくあります。

税理士であっても、土地の評価額が分かれることは珍しくありません。納税者に少しでもメリットが出るように土地の評価を少しでも下げられる方法を模索する税理士もいれば、基本通りのみで積極的に評価が下がるようなことを検討しない税理士もいます。

そのため、相続税の申告・納税が生じる場合には、相続の扱いに慣れた税理士へ早めに相談することも大切です。

相続した不動産の価格を把握するには、公的な資料・オンラインツール・専門家の査定など、複数の方法があります。ここでは、評価額を正確に調べるための実践的な方法を紹介します。

国税庁のホームページでは、全国の路線価が公開されています。

評価したい土地の住所を入力すると、該当する道路に付された1㎡あたりの金額が表示されます。

対象地の地図と場所と照らし合わせて、正確な路線価を確認します。

評価対象がマンションであれば、敷地持分に応じた按分計算が必要です。

建物の評価額を知るには、「固定資産税評価証明書」を取得するのが一般的です。

毎年市町村から送られてくる固定資産税の納税通知書にも評価額が記載されていますので、手元にあれば、そちらでも確認することが可能です。

評価証明書は、相続税評価、登記手続き、不動産売却時の資料としても使えます。

遺言書がなく遺産分割協議を行う際や、売却を検討する場合には実勢価格(時価)に基づく査定が必要です。

不動産仲介会社は、無料査定を実施していますので、信頼できそうな会社から査定を取得することで実勢価格の確認が可能です。

選択を誤ると、何度もしつこい営業を受けることになりますので、慎重に選ぶようにしましょう。

稀に「売れる価格」と「売り出し価格」を混同してしまう人もいますが、実際に成約する価格(=実勢価格)を重視しましょう。

マンションの場合は以下の2つに分けて評価します。

いずれも自分で使用しておらず、賃貸している場合には「借家権割合」や「賃貸割合」に基づいて評価減が可能です。

不動産の価格は、接道状況や立地条件、土地の形状や建物の状態など様々な要素により大きく変動します。

この章では、評価額や市場価格が下がる主なケースや、節税に繋がるポイントについて解説します。

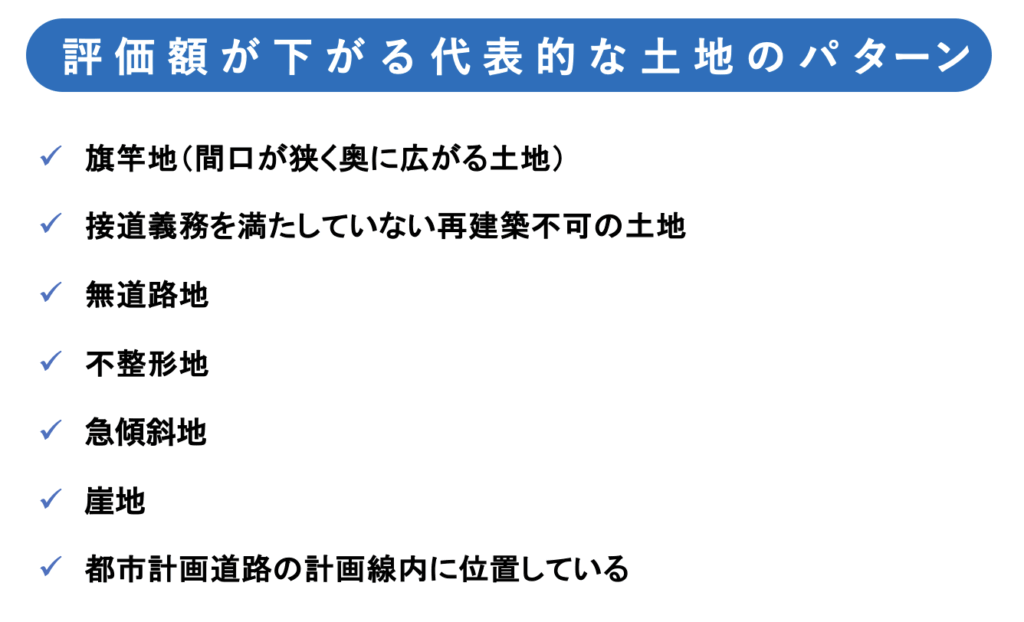

以下のような条件の土地は、評価額が大幅に下がる傾向があります。

通常の整形地に比べ、人や車の出入りなど土地の利用効率が悪いため減額補正されます。

建築基準法では、原則として幅員4m以上の道路に、敷地が2m以上接していないと、

建物の建築ができません。接道義務を満たしていないと、建物の建て替えができず、

流通性が著しく低下します。

売却や活用が難しくなるため、減額補正が適用されます。

建築できる建物に制限がかかり、土地の利用価値が下がります。

他にも「地積規模の大きな宅地」やその他様々な減額要素がありますので、

土地の評価は慎重な対応が必要です。

土地の利用方法に応じて、相続税の節税につながる土地の評価減があります。

その中の1つとして、賃貸物件として他人に貸している不動産は、以下のように評価額を圧縮できます。

土地:貸家建付地(アパートなど貸家を建てている土地)

自用地評価額 ×(1-借地権割合×借家権割合×賃貸割合)

家屋:貸家(アパート・マンション等)

固定資産税評価額 ×(1-借家権割合)で評価減可能

例:借地権割合70%、借家権割合30%、賃貸割合100%の場合

評価額を最大21%引き下げることが可能

相続税対策として「不動産を賃貸活用する」手法は有効ですが、形式的な賃貸では否認されるリスクもあるため、実態を伴った運用が求められます。

第二の基礎控除と呼ばれるくらい、非常に大きな節税効果のある特例制度です。

適用条件を満たすと、宅地評価額を最大80%減額することが可能です。

節税効果が非常に大きい分、適用要件も細かく設定されており、適用できるのかどうかしっかり確認する必要があります。

参考:相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)

-1024x505.png)

この特例の有無だけで、相続税が数百万円単位で変わることもあるため、税理士による確認は必須です。

区分マンションの土地は、区分所有者全員で共有しているため、1室あたりの土地持分は少なくなるのが一般的です。

戸建に比べて土地の割合が少なくなるため、土地の相続税評価額は戸建てより低くなる傾向です。

また、かつて流行した「タワマン節税」は、令和6年から制度改正が行われ、市場価格と評価額の乖離が大きい物件は、税務調査で否認リスクもあり、注意が必要です。

相続時における不動産の価格の扱いは、納税額、遺産分割の成否、相続人同士の関係性まで大きく影響します。

相続不動産の価格評価におけるポイントまとめ

今すぐできるアクション

価格評価は根拠と数値で冷静に進めることが最善の対策になります。

不動産でお悩みの点がございましたら、お気軽にご連絡をお待ちしております。

相続・不動産コラム