2024.08.19

「自分で所有している山林があるけど、後継者がいなくてどうしたら良いかわからない」

「相続したまま放置している土地をどうにか処分したい」

「子どもたちに将来、土地を管理してもらうことが申し訳ない。何かできることがないか知りたい」

このようにお悩みの方は多いのではないでしょうか。

総務省の発表している「相続土地国庫帰属制度の統計」では、相続土地国庫帰属制度で「山林」を申請している人は全体の15%です。ただし、すべて承認されているのではなく「境界が明らかでない」「追加の整備が必要」という理由から、却下されている山林・森林もあります。(令和6年6月時点)

手間や費用をムダにしないためにも、制度の内容を正しく理解した上での申請が大切です。そこで今回の記事では、以下の内容を解説します。

当制度を山林で利用したいものの、何から始めたら良いかわからない方は、ぜひ参考にしてください。

相続土地国庫帰属制度の利用を考えているものの、内容について詳しく理解できていないという方も多いのではないでしょうか。

この章では、制度の概要や山林で利用するためにはどのような条件を満たせば良いかを解説します。

相続土地国庫帰属制度は、要件を満たし算定された負担金を納付することで、相続した土地を国庫に帰属できる制度です。

令和5年4月に、相続人の「土地を管理する負担」を軽減することや管理の不全化を避けることを目的に導入されました。宅地だけでなく、山林や農地、田畑などさまざまな土地を対象としています。

土地の管理や維持にかかる費用や手間を軽減できるメリットがありますが、制度の利用には、細かな要件が設定されています。

山林で制度を利用するための条件は「申請権者の要件」と「申請が認められる土地の要件」の2つです。

| 山林で利用する条件 | |

| 申請権者の要件 | ・相続人であること ・土地の所有権の取得が相続(遺贈)によること |

| 申請が認められる土地の要件 | ・建物がないこと ・境界が明確であること ・土壌汚染されていないこと ・国による整備が必要でないこと など |

特に山林は境界が明確でないことが多いため、事前に境界が確認できる目印を設置したり、近隣土地の所有者と話し合ったりしておく必要があります。

参照:相続土地国庫帰属制度③(土地の要件) P3 | 法務省

相続土地国庫帰属制度では、以下の支払いが生じます。

審査手数料は一律ですが、山林や森林の管理費相当額の負担金は、面積に応じて算定されます。

| 面積区分 | 負担金額 |

| 750㎡以下 | 21万円+(国庫帰属地の面積×59円/㎡) |

| 750㎡〜1,500㎡ | 23.7万円+(国庫帰属地の面積×24円/㎡) |

| 1,500㎡〜3,000㎡ | 24.8万円+(国庫帰属地の面積×17円/㎡) |

| 3,000㎡〜6,000㎡ | 26.3万円+(国庫帰属地の面積×12円/㎡) |

| 6,000〜12,000㎡ | 28.7万円+(国庫帰属地の面積×8円/㎡) |

| 12,000㎡超 | 31.1万円+(国庫帰属地の面積×6円/㎡) |

例えば1,000㎡の山林の場合、23.7万円+(1,000㎡×24円/㎡)で、26.1万円の負担が生じます。

負担金が算定されたら、納入通知書が届きます。通知が届いてから30日以内に納付しなければ、制度の承認が取り消されるため注意が必要です。

参照:相続土地国庫帰属制度の負担金 | 法務省、制度に関するQ&A | 法務省

相続土地国庫帰属制度を山林で利用するメリットは、以下の2つです。

制度を利用することで、管理の手間や費用を抑えられることがあります。それぞれ詳しく確認しましょう。

制度を申請し承認されることで、相続した人が山林を管理し続ける必要がなくなります。

山林は評価額が低いため、相続税への影響は少ないケースが多いです。しかし、相続すると山林の管理に手間や費用がかかります。不要な山林は、他者から見ても不要なことが多いため、譲渡先を探すのも大変です。

制度を利用できれば、譲渡先が見当たらないような山林でも国に返却できます。また適切に管理してもらえるため、環境保全・国土保全にもつながるでしょう。

制度を利用することで山林だけを手放すことができ、相続税の負担が軽くなる場合があります。

以前は山林を相続したくない場合、以下の2つの手段しかありませんでした。

しかし、制度の承認を得られれば、相続を単純承認(すべて相続すること)した後に山林だけを手放すことが可能です。

例えば、父親であるAさんに相続が発生したあと、子どものBさんが単純承認ですべてを相続するとします。その後、Bさんが当制度を利用して山林を手放すと、山林はBさんの財産ではなくなります。

結果、将来Bさんが亡くなった際、相続人に山林の相続税がかからないため、孫であるCさんの相続税は軽くなると言えます。

このように、単純承認の際に相続税の負担が変わらずとも、長い目で見ると相続税の負担を抑えられることもメリットの一つです。

相続土地国庫帰属制度を山林で利用するデメリットは、以下の2つです。

デメリットを理解した上で、制度を利用するか検討していきましょう。

相続土地国庫帰属制度を山林で利用する場合、面積によっては負担金が高くなるデメリットがあります。

相続土地国庫帰属制度の負担金は、基本的に20万円です。しかし山林は、負担金が面積によって決まるため、広いほど負担金が高くなります。

また審査手数料は、審査が承認されない場合、返還請求できない点に注意が必要です。「時間・お金・手間がかかったのに、結局審査が降りなかった」という事態が起こり得ます。

そのような事態を防ぐためにも、事前に専門家へ「制度の申請ができるか」「承認してもらえそうか」といった相談をしておくと良いでしょう。

境界調査は第三者が関わってくる調査のため、近隣土地の所有者とトラブルに発展する可能性があります。

境界が明確でない山林の場合、近隣土地との境目がわかるように図面に記載したり、土地に目印を設置したりする必要がありますが、その過程で、近隣土地の所有者と境目の認識について争いが発生するケースがあるのです。

詳しい内容は、次章の相続土地国庫帰属制度の落とし穴にて解説しています。

相続土地国庫帰属制度には、申請が受けられないケースや承認されないケースがあり、山林も同様に適用されます。

この章では、それぞれのケースについて詳しく解説します。

自身の所有する山林が申請できるかどうか確認したい場合は、法務省の「相談したい土地の状況について(チェックシート)」を活用するのもおすすめです。

相続土地国庫帰属制度の申請ができないケースは、以下のとおりです。

| 申請できないケース |

| ・建物がある山林 ・担保権または使用収益権が設定されている山林 ・他人の使用が予定される山林(墓地・通路・水道用地が含まれる土地など) ・有害物質で汚染されている山林・境界が明らかでない山林 |

上記の要件のいずれかに該当する場合、そもそも申請ができないため注意が必要です。

参照:相続土地国庫帰属制度③(土地の要件) P3 | 法務省

相続土地国庫帰属制度を申請しても承認が受けられないケースは、以下のとおりです。

| 承認が受けられないケース |

| ・国による整備(造林、間伐、保育)が必要な山林(森林) ・有体物(工作物・車両など)が地上または地下に存在する山林 ・一定以上の勾配・高さの崖がある山林 ・近隣と争訟しなければ、管理や処分ができない土地 ・通常の管理や処分に一定以上の労力がかかる土地 |

承認を受けるためには、制度を利用する前に適切な山林の手入れをし、近隣との境界を明確にしておく必要があります。

参照:森林の手入れ(造林・保育) | 宮城県、相続土地国庫帰属制度③(土地の要件) P3 | 法務省

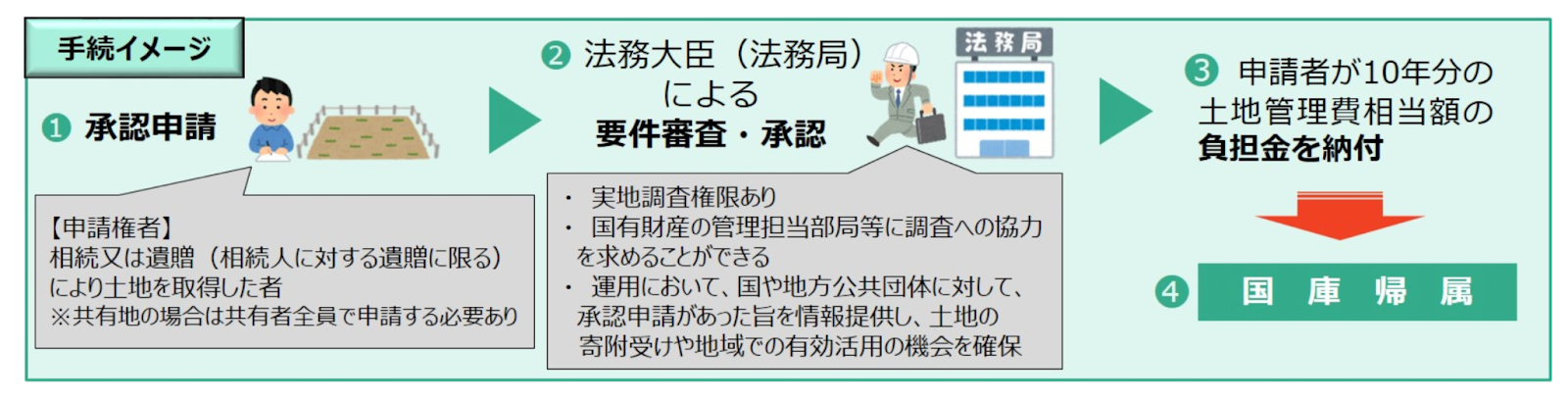

実際に相続土地国庫帰属制度を利用するには、以下のような流れで申請を進めます。

相続土地国庫帰属制度を利用する可能性がある場合は、以下のような申請の準備をしておきましょう。

準備をしておくことで、実際の手続きもスムーズです。

ここまでお伝えしてきた通り、相続土地国庫帰属制度はメリットもありますが、申請の負担も大きいです。特に審査手数料は、一度払ってしまうと手元には戻りません。

不要な山林を抱えている場合、どこにも相談せずに手続きを進めてしまうと時間や費用がかかってしまうことが多いです。

不動産会社の中には、無料相談サービスや無料査定サービスを展開しているところもあります。また、山林の状態によっては、不動産会社にそのまま引き取ってもらえることも。

制度を利用する前に、信頼できる不動産会社に状況や意向を相談し、査定してもらうと安心です。

相続土地国庫帰属制度は、山林や森林でも利用できます。

しかし、申請権者の要件や申請が認められる土地の要件を満たさなければ「手間や費用がかかっただけで、引き取ってもらえなかった」という事態になりかねません。

相続不動産株式会社は、弁護士や税理士とも連携し、お客様目線で相続の課題解決に取り組む不動産会社です。

他社で買取不可の土地でも、相続不動産株式会社であればご対応できる可能性があります。

お客様のお悩みやご意向に真摯に寄り添い、解決に向けて一緒に考えていくため、無料で行っている査定だけでもお気軽にお試しください。

相続・不動産コラム